题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司负债和权益筹资额的比例为2:5,综合资金成本率为12%,若资金成本和资金结构不变,当发行100万元长期债券时,筹资总额分界点为()万元。

A.1 200

B.200

C.350

D.100

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1 200

B.200

C.350

D.100

如果结果不匹配,请 联系老师 获取答案

更多“某公司负债和权益筹资额的比例为2:5,综合资金成本率为12%…”相关的问题

更多“某公司负债和权益筹资额的比例为2:5,综合资金成本率为12%…”相关的问题

A.1.15

B.1.24

C.3.12

D.2

某公司2017年的有关资料如下:

(1)息税前利润800万元;

(2)所得税税率25%;

(3)总负债2000万元均为长期债券,平均利息率为10%;

(4)普通股的资本成本为15%;

(5)普通股股数600000股(每股面值1元),现行市场价格为50元/股,无优先股;

(6)权益乘数为11/6。

要求:

(1)计算该公司每股收益;

(2)计算该公司平均资本成本;

(3)该公司可以增加400万元的负债,使负债总额为2400万元,以便按现行市场价格购回股票。假定此项举措将使负债平均利息率上升至12%,息税前利润保持不变。计算改变资本结构后的每股收益。

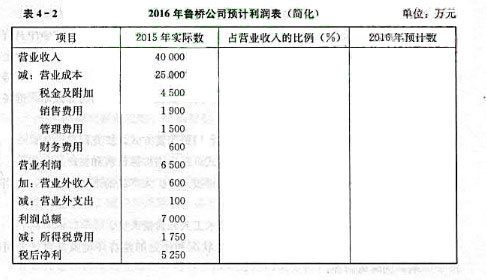

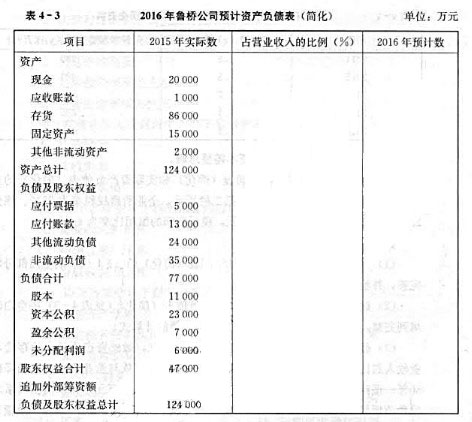

鲁桥公司2015年实际利润表(简化)和实际资产负债表(简化)的主要项目金额如表4-2、表4-3中的第二栏所示,企业所得税税率为25%。该公司2016年预计营业收入为50000万元,税后利润的留用比率为40%。

要求:

(1)试将鲁桥公司2016年预计利润表(简化)(见表4-2)的空白部分填列完整,并给出预测留用利润的计算式。

(2)试将鲁桥公司2016年预计资产负债表(简化)(见表4-3)的空白部分填列完整,并给出预测需要追加的外部筹资额的计算式。

(3)假设在2016年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收人的比例降低为50%;预计固定资产(系非敏感资产项目)增加2000万元、长期借款(系非敏感负债项目)增加1000万元,针对这些变动,鲁桥公司2016年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

A.1.15

B.2

C.1.24

D.1.92

A.62

B.60

C.25

D.75

200

225

385

400

A.该公司的财务杠杆系数为3.92

B.该公司的财务杠杆系数为3.12

C.该公司的财务杠杆系数为1.92

D.该公司的财务杠杆系数为2.35

A.456000

B.432000

C.473000

D.469000

该公司的所得税税率为30%。预计继续增加长期债务不会改变目前的11%的平均利率水平。

董事会在讨论明年资金安排时提出:

(1)计划年度分配现金股利0.05元/股;

(2)为新的投资项目筹集4000万元的资金;

(3)计划年度维持目前的资本结构,并且不增发新股,不举借短期借款。

【要求】测算实现董事会上述要求所需要的息税前利润。