题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

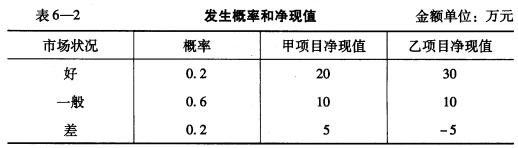

某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益的概率分布见表6-2。 要求:

某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益的概率分布见表6-2。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益的概率分布见表6-2。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

如果结果不匹配,请 联系老师 获取答案

更多“某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益…”相关的问题

更多“某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益…”相关的问题

A.长期投资

B.间接投资

C.单阶段投资

D.短期投资

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(整支,期末收回),全部资金用于建设起点一次投人,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,付现成本50万元。(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投人,经营期5年,固定资产残值收人20万元,到期投产后,年收人100万元,付现成本60万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为5%,该公司的必要报酬率是10%。

要求:

(1)请问对该项目估值时,应该采用现金流量还是会计利润作为估值的依据?为什么?

某企业计划进行某项投资活动,现有甲、乙两个方案,有关资料如下。

甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,该项目经营期5年,到期残值收入5万元,预计投产后年营业收入 90万元,年总成本(包括折旧)60万元。

乙方案原始投资为200万元,其中,固定资产投资120万元,流动资产投资80万元,建设期2年,经营期5年,流动资金于建设期结束时投入,固定资产残值收入8万元,到期投产后,年收入170万元,付现成本80万元/年。

假设固定资产按直线法折旧,全部流动资金于终结点一次回收。该企业为免税企业,企业所在行业的基准折现率为10%。

要求:

(1) 计算甲、乙方案各年的净现金流量。

(2) 计算甲、乙方案投资回收期。

(3) 计算甲、乙方案的投资利润率。

(4) 计算甲、乙方案的净现值。

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案的风险大小

A.刘某可抵扣应纳税所得额为350万元

B.刘某应缴纳个人所得税税额为80.95万元

C.刘某当年不足抵扣的投资额,不得结转至以后年度抵扣

D.甲企业选择按创投企业年度所得整体核算后,5年内不能变更

A.甲方案的投资回收期大于乙方案

B.甲方案的内含报酬率大于乙方案

C.甲方案的净现值大于乙方案

D.甲方案的获利能力指数大于乙方案

计划进行某项投资活动,拟有甲、乙两个方案,有关资料为:

甲方案原始投资为150万元,其中:固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,该项目运营期5年,到期残值收入5万元,预计投产后年营业收入90万元,年总成本60万元。

乙方案原始投资为210万元,其中:固定资产投资120万元,无形资产投资25万元,流动资金投资65万元,固定资产和无形资产投资于建设起点一次投入,流动资金投资于完工时投入,该项目建设期2年,运营期5年,残值收入8万元,无形资产自投产年份起分5年摊销完毕。固定资产投资所需资金专门从银行借款取得,年利率为8%,期限为7年,单利计息,利息每年年末支付。该项目投产后,预计年营业收入170万元,年经营成本80万元(未包括借款利息)。该企业按照直线法折旧,全部流动资金于终结点一次收回,所得税税率为33%,该企业要求的最低投资报酬率为10%。

要求:

(1)计算甲、乙方案的净现值。

(2)采用年等额净回收额法确定该企业应选择哪一种投资方案。

A.采用价格乙的利润总额较低

B.采用价格乙的流动资金较高

C.采用价格乙的项目投资回收期短

D.采用价格乙的项目投资财务净现值较低

E.采用价格乙的项目投资财务内部收益率较高

甲、乙是两个相互独立的投资项目,项目有关数据见下表(单位:万元),基准收益率为10%。已知:(P/A,10%,8)=5.3349,(P从,10%,10)=6.1446。假如不存在任何资源限制,关于项目选择的说法,正确的是()。

A.只选择甲项目

B.只选择乙项目

C.甲项目与乙项目均可行

D.甲、乙两项目均不可行

A.甲方案较好

B.乙方案较好

C.两个方案一样好

D.需要利用等额年金法才能做出判断

A.6

B.7

C.8

D.9