题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业有甲、乙两个生产车间,已知2000年甲、乙两车间工人的月平均工资分别为820元和900元,又知2001

年甲车间工人数占全厂工人总数比重上升,乙车间的下降。若2001年两车间工人工资水平不变,则全厂工人平均工资将()。

A.提高

B.下降

C.不变

D.升降不定

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.提高

B.下降

C.不变

D.升降不定

如果结果不匹配,请 联系老师 获取答案

更多“某企业有甲、乙两个生产车间,已知2000年甲、乙两车间工人的…”相关的问题

更多“某企业有甲、乙两个生产车间,已知2000年甲、乙两车间工人的…”相关的问题

A.46,16

B.46,18

C.48,16

D.48,18

已知甲、乙、丙三个企业都生产单一产品,试根据下列条件填空:

企业 | 销售量(件) | 单价(元) | 单位变动成本(元) | 边际贡献(元) | 固定成本(元) | 保本量(件) |

甲 | 2000 | (A) | 10 | 30000 | (B) | 1000 |

乙 | (C) | 40 | 22 | 18000 | 72000 | (D) |

丙 | 3000 | 50 | (E) | (F) | 50000 | 2500 |

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案的风险大小

A.借:生产成本——A产品25000管理费用2000贷:原材料27000

B.借:生产成本——A产品20000管理费用7000贷:原材料27000

C.借:生产成本——A产品20000制造费用5000管理费用2000贷:原材料27000

D.借:生产成本——A产品27000贷:原材料27000

A.7000

B.6000

C.9000

D.12000

要求:按定额工时比例分配甲、乙产品生产工人工资费用。

(1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细帐的借方发生额为4430元;

(2)月末,“辅助生产成本.陈户借方发生额为3954元〔在辅助生产车间“制造费用”联户的发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担3104元.

(3)月末,基本生产车间.制造费用”明细账的借方发生额为8032元(在辅助生产成本分配结转之前)。基生产车间的制造费用按产品机器工时比例分配.其机器工时为:甲产品1670小时,乙产品 1658小时.

要求:根据以上资料:

①编制分配结转辅助生产车间制造费用的会计分录;

②分配辅助生产成本,编制会计分录;

③计算和分配基本生产车间制造费用,编制会计分录。

A.21600

B.9600

C.22400

D.33500

A.123109.20

B.171428.58

C.228571.42

D.276885.00

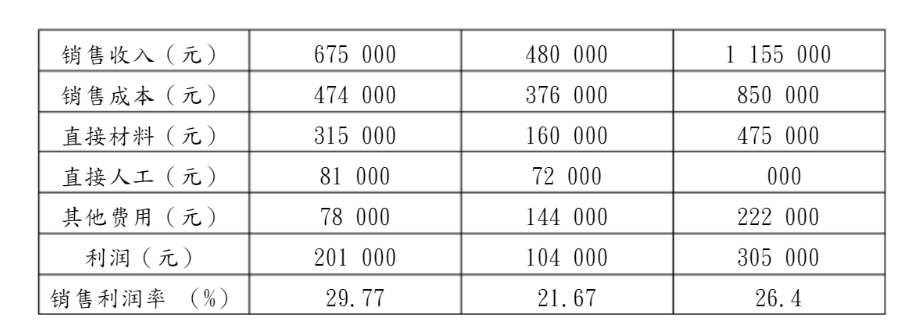

某旅游鞋厂设置甲、乙两个车间,分别生产女式和男式两种旅游鞋。生产费用都能按车间划分,企业管理费按固定比例分配给两个车间。生产工人可按任务在车间之间调动。每生产一双女式旅游鞋需要3小时,男式旅游鞋需要6小时。一般情况下女式旅游鞋年生产10 000双以下,男式旅游鞋年生产6 000双以下,销量没有问题。2014年该厂有关生产和销售资料见图表3-9。

该厂厂长认为生产女式旅游鞋利润比较高,2015年安排多生产女式旅游鞋1000双,男式旅游鞋减少1 000双,乙车间调一部分工人支援甲车间。年终有关生产和销售资料见图表3-10。

对此结果,厂长大为吃惊,这两年成本的耗用水平并没有变化,为什么多生产了利润高的女式旅游鞋,总利润反而降低了呢?

某企业基本生产车间生产甲、乙、丙三种产品。7月份发生的生产工作的职工薪酬共计14700元,甲产品完工1000件,乙产品完工400件,丙产品完工450件,单件产品工时定额:甲产品2.5小时,乙产品2.45小时,丙产品1.6小时。要求按定额工时比例分配甲、乙、丙产品生产工人的职工薪酬,计算正确的是()。

A.甲8750

B.乙3430

C.丙2520

D.甲、乙、丙分别为4900