如果结果不匹配,请

如果结果不匹配,请

更多“该公司2003年的销售净利率为()。A.0.04B.0.05…”相关的问题

更多“该公司2003年的销售净利率为()。A.0.04B.0.05…”相关的问题

A.0.04

B.0.05

C.0.08

D.0.1

已知:某公司2002年销售收入为20 000万元,销售净利润率为12%,净利润的60%分配给投资者。2002年12月31日的资产负债表(简表)如下:

资产 期末余额 负债及所有者权益 期末余额 货币资金 1000 应付账款 1000 应收账款净额 3000 应付票据 2000 存货 6000 长期借款 9000 固定资产净值 7000 实收资本 4000 无形资产 1000 留存收益 2000 资产踪迹 18000 负债与所有者权益总计 18000

该公司2003年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备—台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2003年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为33%。

要求;

(1)计算2003年公司需增加的营运资金。

(2)预测2003年需要对外筹集的资金量。

(3)计算发行债券的资金成本。

.jpg)

假定企业不存在其他项目。要求计算:

(1)流动资产及总资产的年初数、年末数;

(2)本年主营业务收入净额和总资产周转串;

(3)销售净利率和净资产收益率(净资产按平均值);

(4)已获利息倍数和财务杠杆系数。

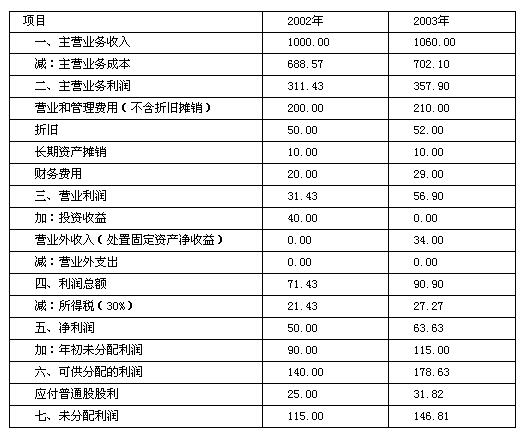

(单位:万元): 利润表

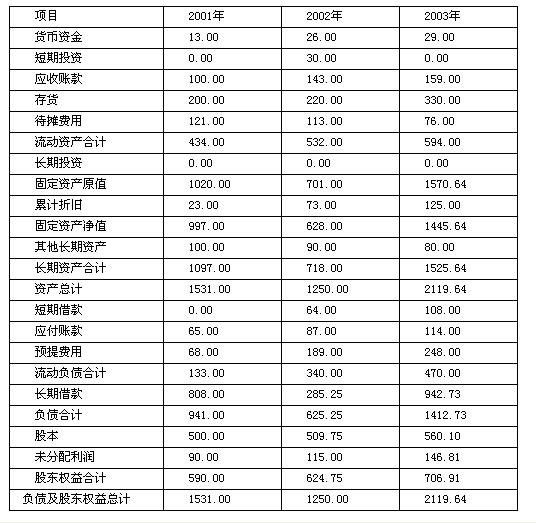

资产负债表

要求:

(1)权益净利率分析计算2002年和2003年的权益净利率、资产净利率、权益乘数、总资产周转率和销售净利率(资产、负债和所有者权益按年末数计算)根据杜邦分析原理分层次分析权益净利率变化的原因,包括:计算2003年权益净利率变动的百分点,并将该百分点分解为两部分,其中资产净利率变动对权益净利率的影响数按上年权益乘数计算;计算资产净利率变动的百分点,并将该百分点分解为两部分,其中销售净利率变动对资产净利率的影响数按上年资产周转率计算。

(2)2003年的现金流动分析按照现行《企业会计制度》规定的现金流量表各指标的计算口径,回答下列问题:①投资活动使用了多少现金(净额)?它由哪些项目构成?金额各是多少?②筹资活动提供了多少现金(净额)?它由哪些项目构成?金额各是多少?③公司的经营活动提供了多少现金?

(3)收益质量分析计算2002年和2003年的净收益营运指数,并据此判断2003年收益质量提高还是降低。

(4)编制2004年预计利润表和预计资产负债表有关预算编制的数据条件如下:①2004年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产购置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

A.2000万元

B.3000万元

C.5000万元

D.8000万元

要求:根据上述指标计算该公司的销售毛利率、销售净利率、所有者权益报酬率、利息保障倍数。

2000万元

3000万元

5000万元

8000万元

(1)该公司应收账款年末余额和总资产净利润率(总资产按年初和年末平均数计算);

(2)该公司的净资产收益率(净资产按年初和年末平均数计算)。

.jpg) 该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。该公司的敏感资产销售百分比为()。

该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。该公司的敏感资产销售百分比为()。A.0.5

B.0.4

C.0.3

D.0.2

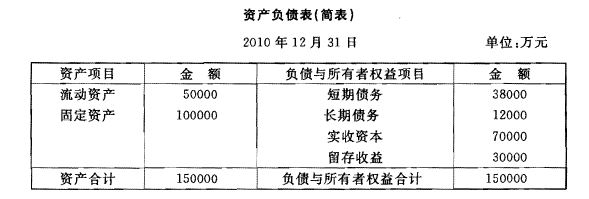

某公司2010年12月31日的资产负债表(简表)如下:

假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为

40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长

而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2011年该公司的外部融资需要量。