题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A集团公司拥有机器设备一台,严重老化,每年的维修成本大于新机器所带来的全部收益。A集团公司决定出售旧机器,购买新机器。这是()战略的典型案例。

A.市场渗透

B.低成本战略

C.产品开发

D.放弃

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.市场渗透

B.低成本战略

C.产品开发

D.放弃

如果结果不匹配,请 联系老师 获取答案

更多“A集团公司拥有机器设备一台,严重老化,每年的维修成本大于新机…”相关的问题

更多“A集团公司拥有机器设备一台,严重老化,每年的维修成本大于新机…”相关的问题

A.979.8

B.994

C.1012.11

D.1065

A.生产机器设备修理费应—}f认管理费用

B.生产机器设备修理费应计入制造费用

C.生产机器设备修理费应计入固定资产成本

D.生产机器设备修理费应计入生产成本

A.大新公司确定租赁期为9个月

B.大新公司确定租赁期为13个月

C.该项租赁属于短期租赁

D.大新公司可以选择简化会计处理

A.29.荷兰ASML公司生产的光刻机售价昂贵,本质是由于

B.运输成本高

C.生产数量少

D.国家政策影响

E.研发费用高

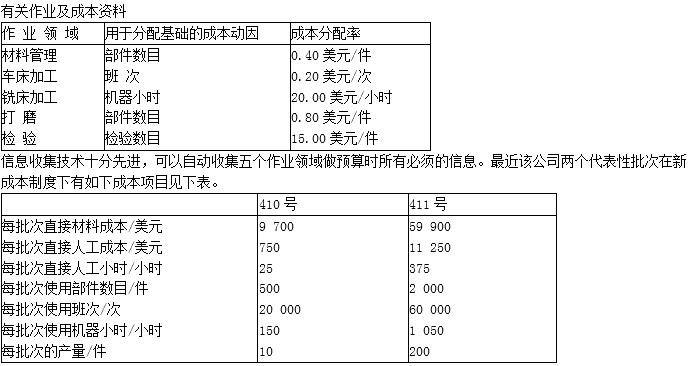

间接成本库(制造费用,按直接人工小时进行分配)。2008年,原成本制度下间接成本分配率为每直接人工小时115美元。最近,由产品设计人员、生产人员、会计人员组成的小组采用ABC法对其分批成本制度进行了改进。小组决定保留两类直接成本,并用五个间接成本库代替单一间接成本库。这五个成本库代表了生产的五个作业领域,每个都有自己的监督人员和责任约束。相关数据如下表所示

有关成本项目资料

要求:

(1)计算原成本制度下各批次的单位制造成本。

(2)计算ABC法下各批次的单位制造成本。

(3)比较要求(1)、(2)中计算出的410号与411号的单位成本数字。为什么原成本制度与ABC法在估计每批次的批次成本时会有所不同?这些不同对特蕾西公司重要吗?

A.泡沫灭火器每年换一次药剂,冬季应进展防冻保温处理

B.干粉每三年更换一次药剂,每五年进展一次水压测试

C.1211灭火器每次使用后或重量减少十分之一时,应充装药剂每五年进展一次水压测试

D.在灭火器检查中发现压力表指针在红色区域、出粉管老化、桶体变型、桶体严重锈蚀,应立即送修

E.干粉、1211灭火器保险销应齐全,推车式灭火器轮轴完好

A.一

B.二

C.三

D.五”

A.2.1

B.2.3

C.2.5

D.2.7