题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

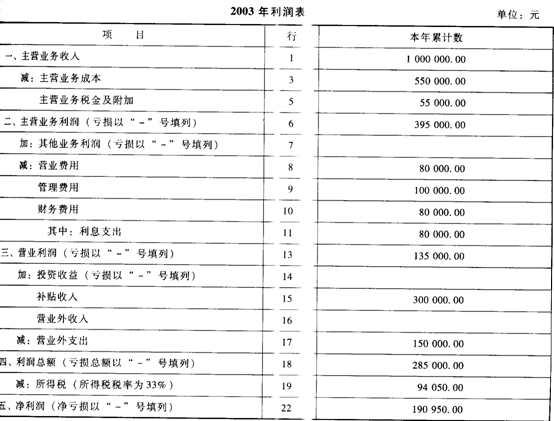

被评估企业为一拟上市的酒店,评估基准日为2003年12月31日,该酒店2003年的务状况详见2003年利润表

。经评估人员深入调查得知,2003年因为“非典”原因被评估E业2003年实际收支并不正常,有关财务数据如F:

(1)由于“非典”原因公司主营业务收入损失40%;(2)根据历史数据分析,公司E营业务成本约占主营业务收入的50%;(3)根据j史数据分析,公司主营业务税金及附Ⅱ约占主营业务收入的5.55%;(4)公司的其他业争利润为零;(5)公司的营业费用约占E营业务收入的5%;(6)公司的管理费用约占主。f业务收入的5%;(7)公司的财务费日(全部为利息支出)约占主营业务收入的0%其中长期负债利息占利息支出的0%;(8)公司无投资收益;(9)因“非典”公司收到补贴收入(退税收入)30万元;10)因“非典”公司营业外支出15万元。

评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业若干上市公司作为参照物并经综合分析,得到一组价值比率:(1)市盈率为10;(2)每股市价与每股无负债净利润的比率为7;(3)每股市价与每股主营业务利润的比率为3.8。

要求:根据上述资料,运用市场法评估该酒店评估价值(需做平均值的,均以算术平均数为准,运算中以万元为单位,保留两位小数)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“被评估企业为一拟上市的酒店,评估基准日为2003年12月31…”相关的问题

更多“被评估企业为一拟上市的酒店,评估基准日为2003年12月31…”相关的问题