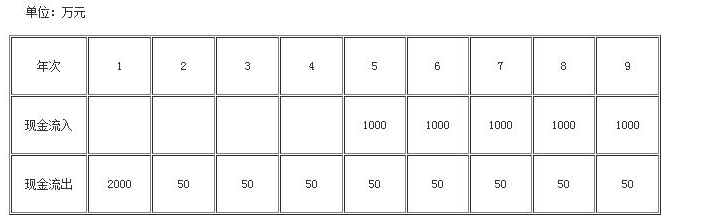

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

净现值法是计算投资项⽬经营期和回收期各年的净现⾦流量求和。净现值(NPV)⼤于零时,项⽬投资报酬率⾼于资⾦成本(折现率),投资项⽬可⾏,反之不可⾏。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“净现值法是计算投资项⽬经营期和回收期各年的净现⾦流量求和。净…”相关的问题

更多“净现值法是计算投资项⽬经营期和回收期各年的净现⾦流量求和。净…”相关的问题

华明公司计划通过发行债券融资购买一台设备,相关资料如下: 该公司于2019年1月1日购入设备一台,设备价款1 500万元,预计使用3年,预计期末无残值,采用直线法按3年计提折旧(均符合税法规定)。该设备于购入当日投入使用。预计能使公司未来三年的销售收入分别增长1 200万元、2 000万元和1 500万元,付现成本分别增加400万元、1000万元和600万元。该公司适用的所得税税率为25%,要求的最低投资收益率为10%,有关复利现值系数和年金现值系数如下表。 货币时间价值系数表 货币时间价值系数 1 2 3 (P/F,10%,n) 0.9091 0.8264 0.7513 (P/A,10%,n) 0.9091 1.7355 2.4869 要求: (1)计算该设备年每折旧额。 (2)预测该项目各年经营净现金流量。 (3)计算项目的静态回收期。 (4)计算该项目的净现值。 (5)作出是否投资该项目的决策并说明理由。

A.投产后净现金流量为递延年金形式

B.投产后净现金流量为普通年金形式

C.投产后各年的净现金流量不相等

D.在建设起点没有发生任何投资

A.如果净现值大于零,其现值指数一定大于1

B.投资回收期和投资回报率的评价结果一致

C.净现值、现值指数和内含报酬率的评价结果一致

D.如果净现值大于零,其投资回收期一定短于项目经营期的1/2

E.如果净现值大于零,其内含报酬率一定大于设定的折现率