题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业生产甲 乙两种产品 耗用直接原材料15万元 车间管理人员薪酬3万元 车间设备计提折旧9万()

A.4

B.8

C.9

D.18

答案

答案

B、8

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.4

B.8

C.9

D.18

答案

B、8

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产甲 乙两种产品 耗用直接原材料15万元 车间管理人…”相关的问题

更多“某企业生产甲 乙两种产品 耗用直接原材料15万元 车间管理人…”相关的问题

资料:某企业生产甲、乙两种产品,有一个基本生产车间和一个供电车间。产品成本采用品种法计算。

8月份有关成本计算资料如下:

(1)基本生产车间本月发生原材料费用66000元:甲产品耗用A材料20000元,乙产品耗用B材料28000元,甲、乙产品共同耗用C材料16000元,车间一般耗用C材料2000元。C材料定额消耗量:甲产品6000千克,乙产品4000千克。

(2)基本生产车间本月发生应付工资28600元:基本车间生产工人工资24000元,基本生产车间管理人员工资4600元。基本生产车间产品生产工时:甲产品300/小时,乙产品500/小时。

(3)基本生产车间月初在用固定资产原值600000元,固定资产月折旧率为2%。

(4)供电车间供电1200度,计9600元。提供给基本生产车间800度,其中甲产品300度、乙产品400度、车间管理部门100度;提供给企业管理部门400度。

(5)甲产品本月完工200件,月末没有在产品。乙产品本月完工160件,月末在产品40件,完工程度为50%,原材料在生产开始时一次投入。甲产品月初在产品成本为12000元,其中,直接材料5000元,直接工资2632元,其他直接支出368元,制造费用4000元;乙产品月初在产品成本为25000元,其中,直接材料14000元,直接工资4386元,其他直接支出614元,制造费用6000元。

要求:

A.要求

B.(1)分别计算甲、乙产品的原材料定额消耗量

C.(2)按原材料定额消耗量比例,计算A原材料消耗量的分配率

D.(3)根据A原材料的分配率,计算甲、乙产品各耗用A原材料的数量

E.(4)分别计算甲、乙产品应负担的A原材料实际费用

某企业生产甲、乙两种产品,共同耗用原材料60000千克,每千克10元,共计600000元(为了简化,假定该原材料的实际价格与计划价格一致)。生产甲产品1200件,单件甲产品原材料消耗定额为30千克;生产乙产品800件,单件乙产品原材料消耗定额为15千克。该企业按材料定额消耗量比例分配材料费用。

要求:(1)计算甲、乙产品材料定额消耗量

(2)计算原材料消耗量分配率

(3)计算甲、乙产品应分配原材料数量

(4)计算甲、乙产品应分配实际费用

件产品原材料消耗定额为:甲产品6千克,乙产品5千克。原材料成本差异率为1%。

要求:(1)按定额消耗量比例分配甲、乙产品的材料费用;(2)编制耗用材料的会计分录(列明产品名称和成本项目)。

外购材料费用分配的核算

资料: 某工业企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分。甲产品投产100件,原料单件消耗定额为20千克;乙产品投产200件,原材料单件消耗定额为5千克。 甲、乙两种产品实际消耗总量为2700千克。原料计划单价为3元。原材料成本差异率为-1%。

要求:(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

A.甲产品分配材料费16200元

B.甲产品分配材料费25920元

C.乙产品分配材料费用17280元

D.乙产品分配材料费10800元

已知某企业生产A产品,有关资料如下: (1)生产A产品,耗用甲、乙两种材料。其中甲材料标准价格为每千克20元,乙材料标准价格为每千克32元。单位产品耗用甲材料标准为每件5千克,乙材料为每件9千克。 (2)甲产品单位标准工时为13小时,直接人工标准工资率为7.5元。 (3)固定性制造费用预算数为61 000元;变动性制造费用预算数为38 000元。标准总工时数为10 000小时。 要求:制定A产品的标准成本。

A.1.25

B.0.8

C.6.25

D.4

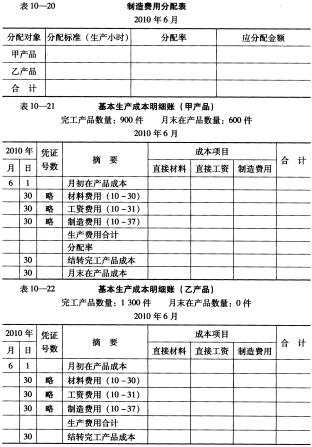

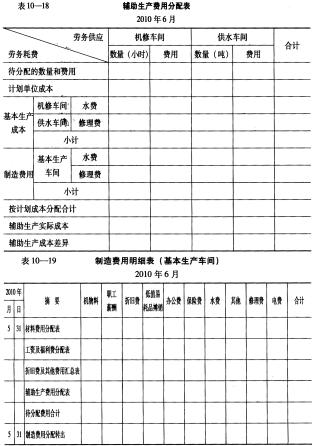

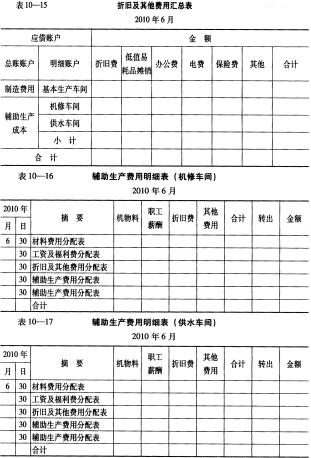

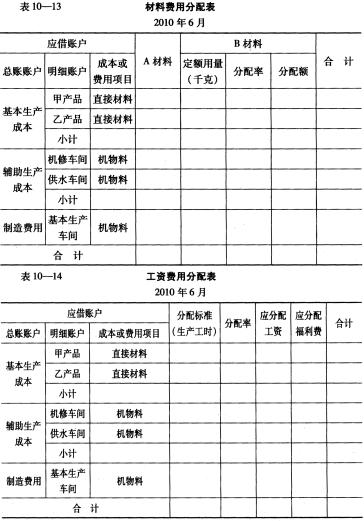

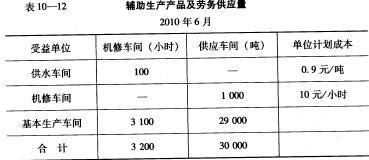

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

资料:某企业2005年12月份发生的部分经济业务如下: (1)生产产品领用原材料13968元,其中:甲产品耗用8112元,乙产品耗用5856元。 (2)分配本月工资费用总额6000元,其中:甲产品生产工人工资2400元,乙产品生产工人工资1200元,车间管理人员工资1200元,厂部管理人员工资1200元。 (3)按本月应付工资的14%计提职工福利费。 (4)月末计提固定资产折旧费2880元,其中:车间应计提2160元,厂部应计提720元。 (5)将本月发生的制造费用总额3528元,按生产工人工资比例分配计入甲、乙产品生产成本。 (6)本月生产甲、乙两种产品各1200件,全部完工验收入库,结转甲、乙产品的生产成本(假定“生产成本”账户无月初、月末余额)。 (7)本月销售甲、乙两种产品各960件,价款总额40320元,增值税销项税额6854.4元,款项存入银行。 (8)以银行存款600元支付本月厂部水电费。 (9)计算并结转本月已销产品的实际生产成本。 (10)月末结转本月发生的各种收入、费用。 (11)计算净利润并按10%提取盈余公积金(假定该月发生的收入、费用即为全年发生额,保留两位小数)。 (12)年末,企业决定分配给投资者利润8000元。 要求:根据上述资料编制会计分录(“生产成本”、“库存商品”,“应交税金”账户应开设明细账户)。

(1)甲产品投产100件,原材料消耗定额A材料10千克/件,B材料5千克/件。乙产品投产200件,原材料消耗定额A材料4千克/件,B材料6千克/件。

(2)甲、乙两产品实际消耗量:A材料1782千克,B材料1717千克。

(3)原材料计划单价:A材料2元,B材料3元。

(4)原材料成本差异率:-3%。

要求1.根据定额消耗量比例法,计算甲、乙两种产品应负担的原材料费用;

2.编制相应的会计分录。