如果结果不匹配,请

如果结果不匹配,请

更多“B2C即企业与企业之间通过因特网进行产品、服务及信息的交换(…”相关的问题

更多“B2C即企业与企业之间通过因特网进行产品、服务及信息的交换(…”相关的问题

资料一:W产品的预计产销量相同,2018年第一至第四季度的预计产销量分别为100件、200件、300件和400件,预计产品销售单价为1000元/件。预计销售收入中,有60%在本季度收到现金,40%在下一季度收到现金。2017年年末应收账款余额为80000元。不考虑增值税及其他因素的影响。

资料二:2018年年初材料存货量为500千克,每季度末材料存货量按下一季度生产需用量的10%确定。单位产品用料标准为10千克/件,单位材料价格标准为5元/千克。材料采购款有50%在本季度支付现金,另外50%在下一季度支付。

资料三:企业在每季度末的理想现金余额是50000元,且不得低于50000元。如果当季度现金不足,则向银行取得短期借款;如果当季度现金溢余,则偿还银行短期借款。短期借款的年利率为10%,按季度偿付利息。借款和还款的数额须为1000元的整数倍。假设新增借款发生在季度初,归还借款发生在季度末。

2018年第一季度,在未考虑银行借款情况下的现金余额(即现金余缺)为26700元。假设2018年初,企业没有借款。

资料四:2018年年末,企业对第四季度预算执行情况进行考核分析。第四季度W产品的实际产量为450件,实际材料耗用量为3600千克,实际材料单价为6元/千克。

要求:

(1)根据资料一计算:

①w产品的第一季度现金收入;

②资产负债表预算中应收账款的年末数。

(2)根据资料一和资料二,计算:

①第一季度预计材料期末存货量;

②第二季度预计材料采购量;

③第三季度预计材料采购金额。

(3)根据资料三,计算第一季度现金预算中:

①取得短期借款金额;

②短期借款利息金额;

③期末现金余额。

(4)根据资料一、资料二和资料四,计算第四季度材料费用总额实际数与预算数之间的差额。

(5)根据资料一、资料二和资料四,使用连环替代法,依次计算第四季度下列因素变化对材料费用总额实际数与预算数之间差额的影响:

①产品产量;

②单位产品材料消耗量;

③单位材料价格。

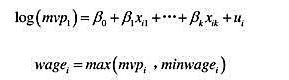

令mvpi表示工人的边际价值产品,即企业产品的价格与该工人边际产品的乘积。假定

其中,解释变量包括受教育程度、工作经历等,而miwagei是第i个人适当的最低工资。用log(mvpi)和log(minwagei)表示log(wagei)。

职业道德主要通过(),增强企业的凝聚力。

A.调节企业与市场

B.调节市场之间

C.协调职工与企业

D.企业与消费者

A.某汽车生产企业通过兼并和控股等方式开拓和扩大市场,斥巨资收购了国外知名汽车生产企业,并把自己原来的高端产品并归于该知名品牌下

B.某石油勘探开发公司对自己开采的石油进行炼化,生产各种石化产品,并自行组织这些产品的销售

C.某服装生产企业以其独特新颖的设计驰名全国,获得成功后,又投资建筑、商品零售等多个行业,发展成为综合性的集团公司

D.某企业所生产的电冰箱制冷效果好,销量在国内同类产品中居于领先地位,后来该企业又生产空调,产品也深受消费者喜爱

A.企业应当按照假定客户在取得商品控制权时即以现金支付的应付金额确定交易价格

B.企业应当按照合同价格的现值确定交易价格

C.企业应当按照合同价格确定交易价格

D.交易价格与合同对价之间的差额,应当在合同期间内采用实际利率法摊销

A.成本核算对象是购买者事先订货或企业规定的产品批别

B.成本计算期与产品生产周期基本一致,但与财务报告期不一致

C.在计算月末在产品成本时,一般不存在完工产品和在产品之间分配成本的问题

D.适用于大量大批的多步骤生产企业