如果结果不匹配,请

如果结果不匹配,请

更多“()是指生产企业、流通企业出售产成品的物流过程。”相关的问题

更多“()是指生产企业、流通企业出售产成品的物流过程。”相关的问题

第1题

某企业每年生产1000件甲半成品。其单位完全生产成本为18元(其中单位固定性制造费用为2元),直接出售的价格为20元。企业具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。乙产成品的单价为30元。假定乙产成品的废品率为1%。要求:考虑以下不相关的情况,用差量法作出是否深加工甲半成品的决策,并说明理由。(1)深加工能力无法转移;(2)深加工能力可用于承揽零星加工业务,预计可获得边际贡献4000元;(3)同(1),追加投入4000元专属成本可使深加工能力达到100%,废品率降低为零。

第2题

下列关于存货可变现净值的表述中,不正确的有( )。

下列关于存货可变现净值的表述中,不正确的有()。

点击查看答案

A.为执行销售合同或者劳务合同而持有的存货,通常应以产成品或商品的合同价格作为其可变现净值的计量基础

B.如果企业持有存货的数量多于销售合同订购的数量,超出部分的存货可变现净值,应以产成品或商品的合同价格作为计量基础

C.没有销售合同约定的存货(直接用于出售的材料除外),其可变现净值应以产成品或商品的一般销售价格(即市场销售价格)作为计量基础

D.直接用于出售的材料,可变现净值为产成品的市场售价减去至完工时将要发生的成本再减去销售产成品所要发生的销售费用及相关税费后的金额

E.专门用于生产产品的材料,其可变现净值以该材料所生产产品的估计售价扣除至完工时估计将要发生的成本和销售产品的估计销售费用后确定

第6题

根据增值税法律制度的规定,企业下列项目的进项税额不得从销项税额中抵扣的有()。

A.居民日常服务

B.生产应税产品购入的原材料

C.因管理不善变质的购进商品

D.因管理不善被盗的产成品所耗用的购进原材料

第8题

境内目标企业向境外代加工厂下单,并由境外原料供应商提供相应原材料至境外加工厂供其生产;产成品直接由境外加工厂发货至境外其他买家,境内目标企业向境外原料供应商支付原料采购款,向境外代工厂支付加工费,并从终端买家收汇为带料加工。()此题为判断题(对,错)。

第9题

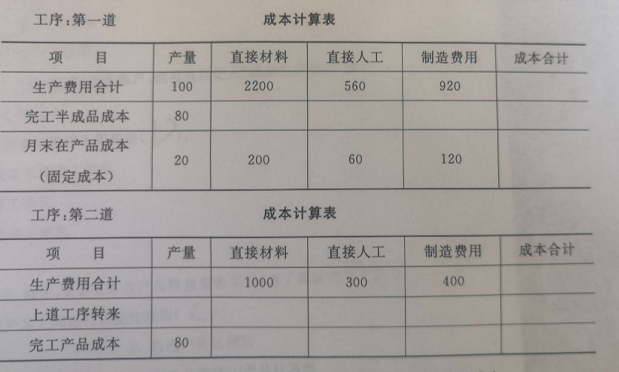

某企业生产B产品,分两道生产工序进行加工,完工半成品不通过半成品库收发,直接交给下道工序继续

加工。各工序月末在产品成本均采用固定成本计算。有关资料如下表,要求:采用分项结转分步法填制计算并结转半成品成本及计算产成品成本。

点击查看答案

第10题

某企业生产A产品,采用定额成本法对完工产品和月末在产品的材料费用进行分配。已知:月初在产品定额成本1000元,脱离定额差异-10元;本月发生定额成本9000元,脱离定额差异+110元;本月产成品85件,每件定额成本100元,材料成本差异率为+2%。要求:计算脱离定额差异分配率。要求:计算产成品实际成本。()

A.1%/8767.2

B.1%/9767.2

C.2%/8767.2

D.2%/9767.2