题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

股票期权由于难以获得其市场价格,应通过期权定价模型估计所授予的期权的公允价值,选择适用的期权定价模型,要考虑的因素有()。

A.期权的行权价格

B.基础股份的现行价格

C.股价的预计波动率

D.股份的预计股利

E.期权期限

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.期权的行权价格

B.基础股份的现行价格

C.股价的预计波动率

D.股份的预计股利

E.期权期限

如果结果不匹配,请 联系老师 获取答案

更多“股票期权由于难以获得其市场价格,应通过期权定价模型估计所授予…”相关的问题

更多“股票期权由于难以获得其市场价格,应通过期权定价模型估计所授予…”相关的问题

A.3600

B.3240

C.6800

D.6120

A.0

B.4800

C.6280

D.15080

A.行使期权,获得收益

B.行使期权,全额亏损期权费

C.放弃期权,亏损期权费

D.放弃期权,获得收益

A.买入买入期权或者卖出卖出期权

B.买入卖出期权或者卖出买入期权

C.买入买入期权或者买入卖出期权

D.卖出买入期权或者卖出卖出期权

A.购进看跌期权与购进股票的组合

B.购进看涨期权与购进股票的组合

C.购进看跌期权与购进看涨期权的组合

D.售出看涨期权与购进股票的组合

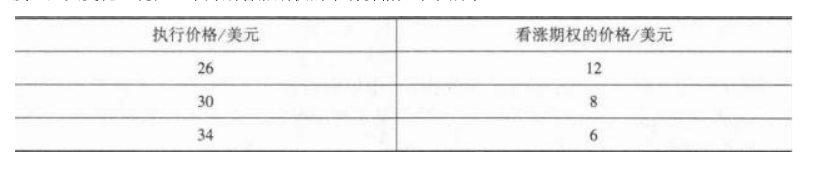

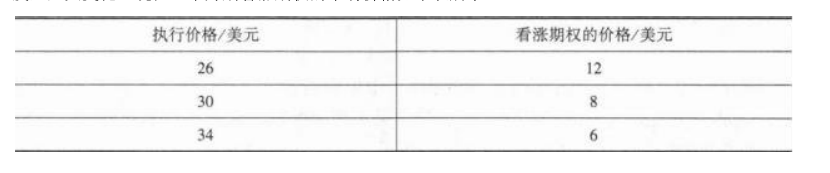

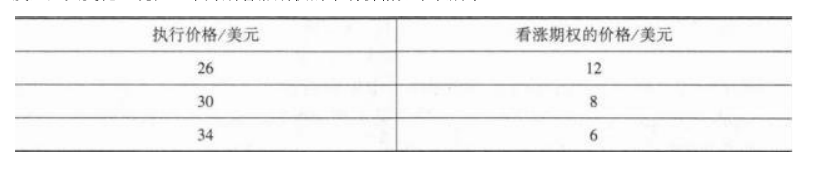

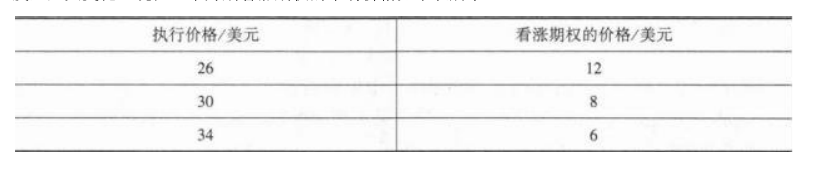

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。此时,投资者进行套利的方式是()。

A.水平价差期权

B.盒式价差期权

C.蝶式价差期权

D.鹰式价差期权

A.125

B.140

C.220

D.156

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。投资者构造该投资组合的成本为()。

A.-1

B.0

C.1

D.2

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。

如果3个月后股票价格为27美元,投资者收益为()美元。

A.-1

B.0

C.1

D.2

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。3个月后投资者获得了最大利润,当时股票价格为()美元。

A.25

B.29

C.30

D.34