题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在教材例11.6中,我们估计了一个一阶差分形式的有限分布滞后模型: 利用FERTIL3.RAW中的数据来

在教材例11.6中,我们估计了一个一阶差分形式的有限分布滞后模型:

利用FERTIL3.RAW中的数据来检验误差中是否存在AR(1)序列相关。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

在教材例11.6中,我们估计了一个一阶差分形式的有限分布滞后模型:

利用FERTIL3.RAW中的数据来检验误差中是否存在AR(1)序列相关。

如果结果不匹配,请 联系老师 获取答案

更多“在教材例11.6中,我们估计了一个一阶差分形式的有限分布滞后…”相关的问题

更多“在教材例11.6中,我们估计了一个一阶差分形式的有限分布滞后…”相关的问题

在例11.6中,我们估计了一个一阶差分形式的有限分布滞后模型:

利用FERTIL 3.RAW中的数据来检验误差中是否存在AR(1) 序列相关。

利用PHILLIPS.RAW中的数据,但只到1996年。

(i)在教材例11.5中,我们假定自然失业率是常数。在另一种形式的附加预期的菲利普斯曲线中,自然失业率受历史失业水平的影响。最简单的情况是,t时期的自然失业率与unemt-1,相等。如果我们假定适应性预期,便得到一个通货膨胀和失业率都是一阶差分形式的菲利普斯曲线: 估计这个模型,以常见格式报告结果,并讨论β1的符号、大小和统计显著性。

估计这个模型,以常见格式报告结果,并讨论β1的符号、大小和统计显著性。

(ii)教材(11.19)和第(i)部分中的模型,哪一个对数据拟合得更好?说明理由。

使用CRIME4.RAW。

(i)在数据集中增加每个工资变量的对数,然后用一阶差分估计模型。问这些变量的引入如何影响教材例13.9中那些司法变量的系数?

(ii)第(i)部分中的工资变量全部都有预期的符号吗?它们是联合显著的吗?试解释。

在例10.6中,我们估计了费尔预测美国总统选举结果的一个模型的变型。

(i)对于这个方程中的误差项序列无关,你有何论据?(提示:总统选举多长时间进行一次?)

(ii) 在将式(10.23) 的OLS残差对滞后残差进行回归时, 得到p=-0.068和sc(p)=0.240。你对u, 中的序列相关有何结论?

(iii)在检验序列相关时,这个应用中的小样本容量会令你不放心吗?

本题使用CRIME4.RAW。

(i)在数据集中增加每个工资变量的对数,然后用一阶差分估计模型。问这些变量的引入如何影响例13.9中那些司法变量的系数?

(ii)第(i)部分中的工资变量都有预期的符号吗?它们是联合显著的吗?试解释。

本题利用TRAFFIC 2.RAW中的数据。前面的计算机习题C 10.11曾要求你分析这些数据。

(i)计算变量prc fat的一阶自相关系数。你认为prc fat包含单位根吗?失业率也一样吗?

(ii)估计一个将prc fal的一阶差分Aprcfat与计算机习题C10.11第(vi) 部分中同样变量相联系的多元回归模型,只是你还应该对失业率进行一阶差分。于是,模型中包含一个线性时间趋势、月度虚拟变量、周末变量和两个政策变量:不要将这些变量进行差分。你发现了什么有意思的结论吗?

(iii)评论如下命题:“在进行多元回归之前,我们总应该将怀疑具有单位根的时间序列进行一阶差分,因为这样做是一种安全策略,而且应该得到与使用水平值类似的结论。”[在回答这个问题时,最好先做(如果你还没有做过的话)计算机习题C10.11第(vi)部分中的回归。]

其中,因为滞后支出变量,第一个可用年份(基年)是1993年。

(i)用混合OLS估计模型, 并报告通常的标准误。为使得ai的期望值可以非零, 你应该与年度虚拟变量一起包含一个截距项。支出变量的估计效应是什么?求OLS残差 。

。

(ii)lunchit系数的符号在意料之中吗?解释系数的大小。你认为学区的贫穷率对考试通过率有很大的影响吗?

(iii)利用 的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994~1998年的数据。验证存在很强的正序列相关,并讨论为什么。

的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994~1998年的数据。验证存在很强的正序列相关,并讨论为什么。

(iv)现在用固定效应法估计方程。滞后的支出变量仍显著吗?

(v)你为什么认为在固定效应估计中,注册学生人数和午餐项目变量不是联合显著的?

利用CPS78_85.RAW中的数据。

(i)你怎样解释教材方程(13.2)中y85的系数?对它有没有一种令人感兴趣的解释?(这里你要小心;你必须说明交互项y85·educ和y85·female。)

(ii)保持其他因素不变,你估计一个接受了12年教育的男子的名义工资增加了多少个百分点?给出一种回归以得到这个估计值的一个置信区间。[提示:为了得到这个置信区间,要用y85-(educ-12)取代y85-educ;]

(iii)令所有的工资均以1978年美元计算,重新估计教材方程(13.2)。具体地说,定义1978年的真实工资为rwage=wage,而1985年的真实工资为rwage=wage/1.65。现在估计教材(13.2)时用log(rwage)代替log(wage)。哪些系数将不同于教材方程(13.2)中的系数?

(iv)解释为什么你在第(iii)部分中的回归给出的R²不同于教材方程(13.2)所给出的R。

(提示:两个回归的残差,从而残差平方和是相同的。)

(V)试描述从1978年到1985年参加工会的作用起了什么变化?

(vi)从教材方程(13.2)开始,检验会员工资差别是否随时间而变。(应使用简单的t检验。)

(vii)你在第(v)和(vi)两部分中的结论是否相互矛盾?试解释。

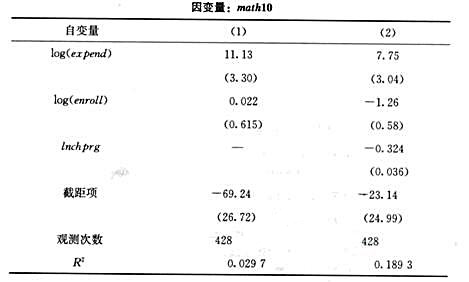

令math10表示密歇根州高中学生在一次标准化数学考试中的及格百分比(也可参见例4.2)。我们感兴趣的是估计每个学生的支出对其数学成绩的影响。一个简单的模型是

其中,poverty表示贫困生的比例。变量Inchprg表示学校有资格享受联邦政府午餐资助计划的学生比例。为什么它是povert的一个合适的代理变量?

(ii)下表包含了有和没有Inchprg作为解释变量时的OLS估计值。解释为什么支出对mathl0的影响在列(2)比在列(1)要低。列(2)中的这种影响在统计上仍大于1吗?

(iii)在其他条件相同的情况下,越大的学校通过率越低吗?请解释。

(iv)解释列(2)中Inchprg的系数。

(v)你如何理解R从列(1)到列(2)的显著提高?