题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

ABC公司20×1年销售收入为1000万元,实现利润为400万元;20×2年销售收入1200万元,实现利润520万元。假定该企业的售价与成本水平不变,则该企业在预计20×3年销售收入为1500万元时实现的利润为()万元。

A.700

B.600

C.650

D.720

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.700

B.600

C.650

D.720

如果结果不匹配,请 联系老师 获取答案

更多“ABC公司20×1年销售收入为1000万元,实现利润为400…”相关的问题

更多“ABC公司20×1年销售收入为1000万元,实现利润为400…”相关的问题

要求:

要求:

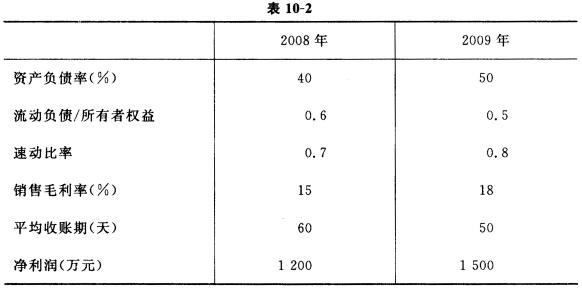

分析ABC公司2009年与2008年相比,资产、负债的变化原因;

ABC公司拟投资一个项目,为此有甲、乙两个方案可供选择。

甲方案:投资期1年,第一年年初投入建设资金270万元,在投资期末垫支营运资金125万元。

项目投产后,估计每年可获税后营业利润60万元。固定资产使用年限为7年(与税法折旧年限相同),使用后第5年预计进行一次改良,估计改良支出80万元,分两年平均摊销。资产使用期满后,估计有残值净收入11万元(与税法相同),采用直线法计提折旧。项目期满时,垫支营运资金全额收回。

乙方案:需要投资200万元,垫支营运资金50万元,当年完工并投产。固定资产使用年限为5年(与税法折旧年限相同),采用直线法计提折旧,资产使用期满后,最终报废残值20万元,税法残值为15万元。项目投产后,预计年销售收入为150万元,年付现成本为60万元。项目期满时,垫支营运资金全额收回。

ABC公司所得税税率为20%,行业基准折现率为10%,不考虑除所得税之外的其他税费。

要求:

(1)根据甲方案的资料计算:①年折旧;②年改良支出摊销;③各年现金净流量;④不包括投资期的静态回收期;⑤净现值。

(2)根据乙方案的资料计算:①年折旧;②残值变价收入;③残值净收益纳税;④第1—4年现金净流量和第5年现金净流量;⑤静态回收期;⑥净现值。

(3)做出ABC公司应投资哪个方案的决策,并说明理由。

A.70%

B.61.3%

C.55%

D.36.3%

A.80

B.64

C.44

D.74

A.108

B.124

C.156

D.246

在年度销售收入不高于5000万元的前提下,存货、应收账款、流动负债、固定资产等资金项目与销售收入的关系如下表所示:

资金需要量预测表 资金项目 年度不变

资金(A)

(万元) 每元销售收入

所需要变动

资金(B) 现金 流动 应收账款净额 60 0.14 资产 存货 100 O.22 流动 应付账款 60 O.10 负债 其他应付款 20 O.01 固定资产净额 510 O.OO

该公司2007年销售净利率为10%,估计2008年会提高2个百分点,公司采用的是固定股利支付率政策,2007年的股利支付率为60%。公司2008年销售收入将在2007年基础上增长40%。公司所得税税率为25%。

要求:

(1)计算2008年净利润、应向投资者分配的利润以及留存收益;

(2)采用高低点法计算“现金”项目的不变资金和每万元销售收入的变动资金;

(3)按y=a+bx的方程建立资金预测模型;

(4)预测该公司2008年资金需要总量、需新增资金量以及外部融资量。

【问题1】请将现金流量表补充完整。

【问题2】请列出算式,计算MES项目自投产当年起的动态投资回收期。如果该行业的标准投资收益率为20%,请问该项目的投资是否可行。

(1)计算2001年资产总额、资产周转率、权益乘数、销售净利率;

(2)计算2002年净资产收益率,并与2001年比较,(百分位保留一位小数)分析其变动原因。

资料一:

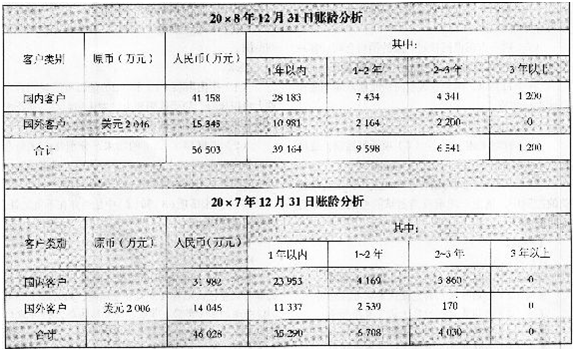

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年l2月31日,中国人民银行公布的人民币对美元汇率为l美元=6.8元人民币。

资料二:

甲公司编制的应收账款账龄分析表摘录如下:

要求:

(1)针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

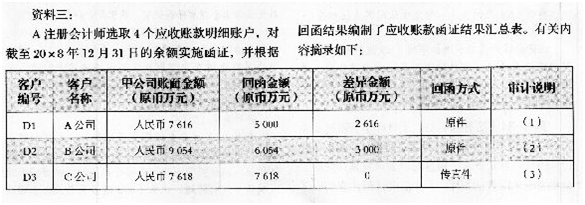

(2)针对资料三中的审计说明(1)~(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入答题卷的相关表格内。