题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

计算分析题 甲公司有关投资的资料如下:(1)2013年1月1日,甲公司购入乙公司当日发行的债券30万份

计算分析题:

甲公司有关投资的资料如下:

(1)2013年1月1日,甲公司购入乙公司当日发行的债券30万份,面值为100元/份,票面利率为8%,每年末支付利息,到期还本。甲公司共支付价款2809.25万元,另支付交易费用40.75万元,甲公司预计将持有此债券持有至到期,并且有足够的资金支持。此债券实际利率为10%。

(2)2013年末乙公司支付当年度利息,但由于乙公司发生严重经济困难,甲公司预计此债券未来现金流量的现值为2800万元。

(3)2014年末乙公司支付当年度利息。

(4)2015年3月1日,甲公司因急需资金将持有的乙公司债券的50%出售,取得价款1600万元,存入银行。

要求:

(1)根据资料(1)判断甲公司取得的债券投资应作为何种金融资产核算,并说明理由。

(2)根据资料(1)~(3),请做出甲公司与此投资相关的会计分录。

(3)根据资料(4),计算甲公司处置此投资应确认的投资收益,并做出与处置相关的会计分录。

(答案中金额单位用万元表示)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“计算分析题 甲公司有关投资的资料如下:(1)2013年1月1…”相关的问题

更多“计算分析题 甲公司有关投资的资料如下:(1)2013年1月1…”相关的问题

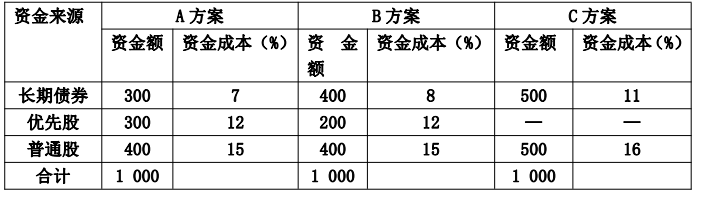

要求:计算各方案的加权平均资金成本。

要求:计算各方案的加权平均资金成本。

1.jpg)

2.jpg)

3.jpg)