题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司销售商品一批,商品的销售价款为2000元,商业折扣10%,增值税税率为17%,现金折扣条件为2/10,1/20 ,N/30。甲公司销售商品时为对方代垫运费150元(不考虑运费增值税),若企业应收账款按总价法核算,则应收账款的入账金额为()元。

A.2 490

B. 2 256

C. 2 106

D. 2 340

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2 490

B. 2 256

C. 2 106

D. 2 340

如果结果不匹配,请 联系老师 获取答案

更多“甲公司销售商品一批,商品的销售价款为2000元,商业折扣10…”相关的问题

更多“甲公司销售商品一批,商品的销售价款为2000元,商业折扣10…”相关的问题

A.2 490

B.2 184

C.2 106

D.2 260

A.315.9

B.0

C.270

D.224.1

A.21060

B.20000

C.21460

D.23400

A.600

B.1400

C.2000

D.2260

A.主营业务收入增加56500元

B.主营业务成本增加40000元

C.主营业务收入增加50000元

D.应收账款增加56500元

A.40

B.47.38

C.47.2

D.42

A.2011年12月18日借:应收账款70200贷:主营业务收入60000应交税费——应交增值税(销项税额)10200借:主营业务成本25000贷:库存商品25000

B.2011年12月27日借:银行存款69000财务费用1200贷:应收账款70200

C.2011年12月27日借:银行存款69600财务费用600贷:应收账款70200

D.2012年4月5日借:主营业务收入60000应交税费——应交增值税(销项税额)10200贷:银行存款69000财务费用1200借:库存商品25000贷:主营业务成本25000

A.20

B.-20

C.22.6

D.-22.6

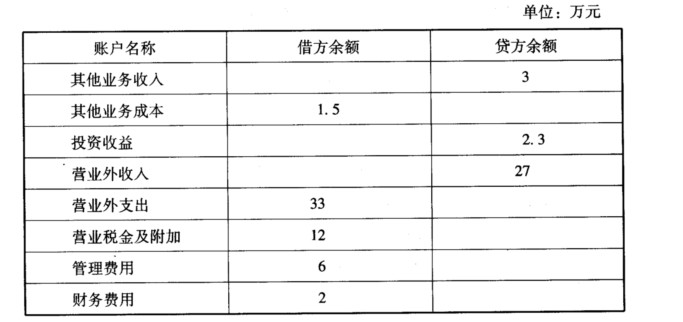

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司为增值税一般纳税人,购买及销售商品适用的增值税税率为17%,2018年6 月2日购入原材料一批(100公斤),取得增值税专用发票上注明的价款为120万元,增值税税额为20.4万元。支付运费取得专用发票注明运费2万元,增值税税额为0.22万元,支付装卸费取得专用发票注明价款1万元,增值税税额为0.06万元。验收入库时发现短缺1公斤(合理损耗),则原材料的单位入账成本为()万元。

A.1.23

B.1.24

C.1.25

D.1.26