题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

外币对人民币的中间价和外币对外币的买入、卖出价根据中国外汇交易中心银行间外汇市场及其他国际市场成交的最新价确定,并随市场价格波动实时更新()

答案

答案

是

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

是

如果结果不匹配,请 联系老师 获取答案

更多“外币对人民币的中间价和外币对外币的买入、卖出价根据中国外汇交…”相关的问题

更多“外币对人民币的中间价和外币对外币的买入、卖出价根据中国外汇交…”相关的问题

A.水印窗

B.中间位置

C.假外币纸币

D.假硬币

A.由子公司C扣缴税款的,扣缴义务发生之日为股息、红利等权益性投资收益实际支付之日

B.由子公司C扣缴税款的,扣缴义务发生之日为董事会决议作出利润分配决定之日

C.若支付外币,由子公司C扣缴税款的,应当按照扣缴义务发生之日人民币汇率中间价折合成人民币,计算非居民企业应纳税所得额

D.若支付外币,非居民企业A在主管税务机关责令限期缴纳税款前自行申报缴纳应税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币,计算非居民企业应纳税所得额

A.纵向 横向 红色

B.横向 纵向 蓝色

C.纵向 横向 蓝色

D.纵向 横向 颜色随机

(1)5日,从国外乙公司进口原材料一批,货款200 000欧元,当日即期汇率为1欧元=8.50人民币元,按规定应交进口关税人民币170 000元,应交进口增值税人民币317 900元。货款尚未支付,进口关税及增值税当日以银行存款支付,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),货款40 000美元,当日即期汇率为1美元=6.34人民币元,商品已经发出,货款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200 000欧元并存入银行,当日欧元的卖出价为1欧元=8.30人民币元,中间价为1欧元=8.26人民币元。

(4)20日,因增资扩股收到境外投资者投入的1 000 000欧元,当日即期汇率为1欧元=8.24人民币元,其中,人民币8 000 000元作为注册资本入账。

(5)25日,向乙公司支付部分前欠进口原材料款180 000欧元,当日即期汇率为1欧元=8.51人民币元。

(6)28日,收到丙公司汇来的货款40 000美元,当日即期汇率为1美元=6.31人民币元。

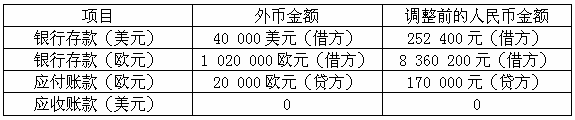

(7)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为:1欧元=8.16人民币元;1美元=6.30人民币元。有关项目的余额如下:

根据上述题意,完成以下两道题:

根据资料(1)~(6),编制甲公司与外币业务相关的会计分录。

根据资料(7),计算甲公司2011年12月31日应确认的汇兑差额,并编制相应的会计分录。

请帮忙给出每个问题的正确答案和分析,谢谢!

A.以人名币以外的货币作为记账本位币,计算房产税时,应按照纳税义务发生的当月第一天的人民币汇率中间价折算成人民币

B.以人名币以外的货币作为记账本位币,计算房产税时,应按照纳税义务发生的当月最后一天的人民币汇率中间价折算成人民币

C.以人名币以外的货币作为记账本位币,计算房产税时,应按照缴款上月第一天的人民币汇率中间价折算成人民币

D.以人名币以外的货币作为记账本位币,计算房产税时,应按照缴款上月最后一天的人民币汇率中间价折算成人民币

A.913

B.734

C.696

D.217

A.按购置时购置价,以外币进行清偿

B.按现时国家外汇牌价,以外币进行清偿

C.按现时国家外汇牌价折人民币计算其购置价,以人民币进行清偿

D.按购置时国家外汇牌价折人民币计算其购置价,以人民币进行清偿