题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司拟筹资2000万元,其中债券1000万元,筹资费率2%。债券利率10%,所得税25%;优先股500万元,年股息率8%,筹资费率3%;普通股500万元,发行20万元,今年的现金股利为50万元,以后每年增长4%。计算该筹资方案的加权资本成本。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司拟筹资2000万元,其中债券1000万元,筹资费率2%…”相关的问题

更多“某公司拟筹资2000万元,其中债券1000万元,筹资费率2%…”相关的问题

要求:计算单项资金成本及综合资金成本。

要求测算(保留小数点后两位):

(1)发行100万债券的资金成本;

(2)发行200万普通股的资金成本;

(3)全部资本的加权平均资金成本。

| 资金种类 | 新筹资额 | 资本成本 |

| 长期借款 | 40万元及以下 | 4% |

| 40万元以上 | 8% | |

| 普通股 | 75万元及以下 | 10% |

| 75万元以上 | 12% |

[要求] 计算各筹资突破点及相应各筹资范围的边际资本成本。

A.107.58

B.100

C.99.34

D.105.35

已知该公司2014年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2014年和2015年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2015年销售收入将在2014年基础上增长40%。2015年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为33%。

资金项目 | 年度不变资金(a)(万元) | 每元销售收入所需变动资金(b) |

流动资产 现金 应收账款净额 存货 流动负债 应付账款 其它应付款 固定资产净额 | 60 100 60 20 510 | 0.14 0.22 0.1 0.01 0.00 |

要求:

(1)计算2015年净利润及应向投资者分配的利润;

(2)采用高低点法计算每万元销售收入的变动资金和"现金"项目的不变资金。

(3)按 y=a+bx的方程建立资金预测模型。

(4)预测该公司2015年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

某公司拟筹资5000万元,投资于一条新的生产线,准备采用三种方式筹资:

(1)向银行借款1750万元,借款年利率为15%,借款手续费率为1%;

(2)按面值发行债券1000万元,债券年利率为18%,债券发行费用占发行总额的4.5%;

(3)按面值发行普通股2250万元,预计第一年股利率为15%,以后每年增长5%,股票发行费用为101.25万元。该公司所得税率为30%.预计该项目投产后,每年可获得平均收益额825万元。

试分析此方案是否可行。

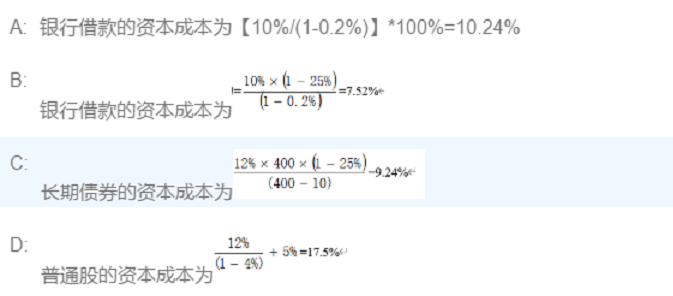

某公司拟筹集资金1000万元,现有甲、乙两个备选方案。有关资料如下:

(l)甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第一年股利率为10%,以后每年按4%递增;

(2)乙方案:发行普通股400万元,筹资费用率为4%,预计第一年股利率12%,以后每年按5%递增;利用公司留存收益筹资600万元。该公司适用的所得税税率为25%。

【要求】按平均资本比较确定该公司的最佳筹资方案。