题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司结果化简的2006年度资产负债表(单位:千万元)如下:根据以上资料,回答题:企业的主要财务报表不包括()

A.现金流量表

B.资产负债表

C.年度财务计划表

D.损益表

答案

答案

C、年度财务计划表

解析:财务报表主要包括资产负债表现金流量表损益表

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.现金流量表

B.资产负债表

C.年度财务计划表

D.损益表

答案

C、年度财务计划表

解析:财务报表主要包括资产负债表现金流量表损益表

如果结果不匹配,请 联系老师 获取答案

更多“某公司结果化简的2006年度资产负债表(单位:千万元)如下:…”相关的问题

更多“某公司结果化简的2006年度资产负债表(单位:千万元)如下:…”相关的问题

A.现金流量表

B.资产负债表

C.年度财务计划表

D.损益表

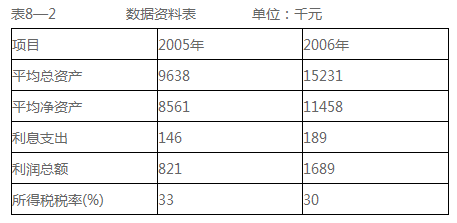

资本经营能力分析

根据某公司2005、2006年两个年度的资产负债表、利润表及其附表资料以及会计报表附注,给出以下分析数据(见表8-2)。

要求:用连环替代法计算各因素变动对资本经营能力的影响程度。

A.借方合计数-贷方合计数

B.借方合计数+贷方合计数

C.贷方合计数

D.借方合计数

某公司XXXX年度简化资产负债表如表3-1所示。

| 表3-1资产负债表 XXXX年12月31日 单位:万元 | |||

| 资 产 | 负债和所有者权益 | ||

| 货币资金 | 50 | 应付账款 | 100 |

| 应收账款 | 长期负债 | ||

| 存货 | 实收资本 | 100 | |

| 固定资产 | 留存收益 | 100 | |

| 资产合计 | 负债和所有者权益合计 |

其他有关财务指标:长期负债与所有者权益之比等于0.5;销售毛利率为10%;存货周转率(存货按年末数计算)为9次;平均收现期(应收账款按年末数计算,1年按360天计算)为18天;总资产周转率(总资产按年末数计算)为2.5次。

要求:利用上述资料,填充该公司资产负债表的空白部分。

A.年末存货盘点计划的执行

B.销售发票的复核

C.固定资产年度预算编制

D.空白支票的保管

A.15

B.17

C.18

D.24

A.20X7年3月18日董事会成员发生变动

B.20X7年2月10日销售的产品被退回

C.20X7年3月10日取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额

D.20X7年2月18日董事会提出资本公积转增资本方案

A.如果已获取期中内部控制有效运行的证据,并且该项内部控制自期中到期末没有发生变化,注册会计师可以自在期末审计中直接信赖该项内部控制

B.如果经前期测试证实已有效运行的内部控制经本期改进后可以获取更多的控制信息,则这种变化不影响注册会计师利用前期的控制测试证据

C.对于旨在减轻特别风险的内部控制,只有在证实前后两期没有发生变化后,注册会计师才能考虑利用以前期间测试的结果

D.如果前期测试的内部控制的执行人员在本期发生了变化,注册会计师应在本期审计中测试该项内部控制执行的有效性

A.政府财务报告可以综合反映政府会计主体预算收支的年度执行结果

B.政府部门编制的财务报表中不包括现金流量表

C.政府会计主体应当编制政府决算报告和政府财务报告

D.政府部门不需要编制资产负债表

E.政府会计由预算会计和财务会计构成

A.政府财务报告可以综合反映政府会计主体预算收支的年度执行结果

B.政府部门编制的财务报表中不包括现金流量表

C.政府会计主体应当编制政府决算报告和政府财务报告

D.政府部门不需要编制资产负债表

E.政府会计由预算会计和财务会计构成

A.当在一段时间内存在大量重复发生的交易时,注册会计师可以用实质性分析程序代替细节测试程序

B.将财务报表与相关财务记录相核对、检查财务报表编制过程只能够做出的重大会计分录和其他重大会计调整均属于细节测试

C.细节测试适用于对各类交易、账户余额、列报与披露的测试,特别适用于对存在、发生、计价的认定的测试

D.相对于在控制测试中利用以前测试结论而言,注册会计师对在细节测试中利用以前细节测试的结论和证据更加谨慎