题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

使用回收期法分析资本投资,其中一个项目投资额要求140,税前现金流如下:前三年的税前现金流为60,第四年为80,税率40%,税后回收期()

A.3.7

B.2.3

C.1.5

D.3

答案

答案

AD

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.3.7

B.2.3

C.1.5

D.3

答案

AD

如果结果不匹配,请 联系老师 获取答案

更多“使用回收期法分析资本投资,其中一个项目投资额要求140,税前…”相关的问题

更多“使用回收期法分析资本投资,其中一个项目投资额要求140,税前…”相关的问题

ABC公司拟投资一个项目,为此有甲、乙两个方案可供选择。

甲方案:投资期1年,第一年年初投入建设资金270万元,在投资期末垫支营运资金125万元。

项目投产后,估计每年可获税后营业利润60万元。固定资产使用年限为7年(与税法折旧年限相同),使用后第5年预计进行一次改良,估计改良支出80万元,分两年平均摊销。资产使用期满后,估计有残值净收入11万元(与税法相同),采用直线法计提折旧。项目期满时,垫支营运资金全额收回。

乙方案:需要投资200万元,垫支营运资金50万元,当年完工并投产。固定资产使用年限为5年(与税法折旧年限相同),采用直线法计提折旧,资产使用期满后,最终报废残值20万元,税法残值为15万元。项目投产后,预计年销售收入为150万元,年付现成本为60万元。项目期满时,垫支营运资金全额收回。

ABC公司所得税税率为20%,行业基准折现率为10%,不考虑除所得税之外的其他税费。

要求:

(1)根据甲方案的资料计算:①年折旧;②年改良支出摊销;③各年现金净流量;④不包括投资期的静态回收期;⑤净现值。

(2)根据乙方案的资料计算:①年折旧;②残值变价收入;③残值净收益纳税;④第1—4年现金净流量和第5年现金净流量;⑤静态回收期;⑥净现值。

(3)做出ABC公司应投资哪个方案的决策,并说明理由。

A.4年

B.6年

C.2.4年

D.3年

要求:(1)计算项目计算期内各年净现金流量。

(2)计算该设备的静态投资回收期。

(3)计算该投资项目的投资利润率(BOI)。

(4)假定适用的行业基准折现率为10%,计算项目净现值。

(5)计算项目净现值率。

(6)评价其财务可行性。

要求:

(1)计算该项目的净现值和投资回收期。

(2)根据以上计算结果进行投资决策。

甲企业拟建造一项生产设备。预计建设期为2年,所需原始投资450万元(均为自有资金)于建设起点一次投入。该设备预计使用寿命为5年,使用期满报废清理残值为50万元。该设备折旧方法采用直线法。该设备投产后每年增加息税前利润为100万元,所得税率为25%,项目的行业基准利润率为20%。要求:(1)计算项目计算期内各年净现金流量;(2)计算该设备的静态投资回收期;(3)计算该投资项目的总投资收益率(ROI);(4)假定适用的行业基准折现率为10%,计算项目净现值。

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下:

资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。

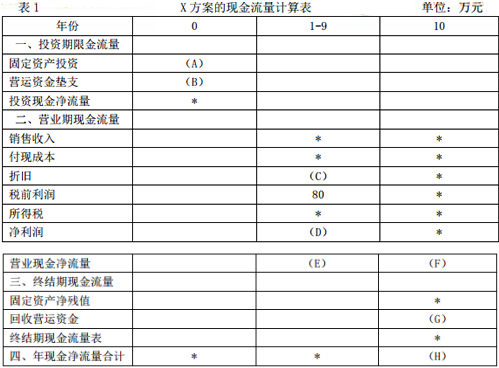

资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。

表1X方案的现金流量计算表单位:万元

注:表内的“*”为省略的数值。

资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。

资料四:Z方案与X方案、Y方案的相关指标如表2所示。

要求:

(1)根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

(2)根据资料一和资料五,计算戊公司的加权平均资本成本。

(3)根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。

(4)根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含报酬率,②判断Y方案是否可行,并说明理由。

(5)根据资料四和资料五,确定表2中字母所代表的数值(不需要列示计算过程)。

(6)判断戊公司应当选择哪个投资方案,并说明理由。

某企业计划进行某项投资活动,现有甲、乙两个方案,有关资料如下。

甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,该项目经营期5年,到期残值收入5万元,预计投产后年营业收入 90万元,年总成本(包括折旧)60万元。

乙方案原始投资为200万元,其中,固定资产投资120万元,流动资产投资80万元,建设期2年,经营期5年,流动资金于建设期结束时投入,固定资产残值收入8万元,到期投产后,年收入170万元,付现成本80万元/年。

假设固定资产按直线法折旧,全部流动资金于终结点一次回收。该企业为免税企业,企业所在行业的基准折现率为10%。

要求:

(1) 计算甲、乙方案各年的净现金流量。

(2) 计算甲、乙方案投资回收期。

(3) 计算甲、乙方案的投资利润率。

(4) 计算甲、乙方案的净现值。

A.年经营现金净流量为33400元

B.年经营现金净流量为46800元

C.投资回收期为6年

D.投资回收期为4.3年

E.会计收益率为13.4%

A.2.8

B.3.1

C.3.9

D.4.2

A.2.8

B.3.1

C.3.9

D.4