题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

ABC公司相关财务信息如下:净利润 $1,000期初现金余额 $200经营活动现金流 $2,000投资活动现金流 ($1,200)期末最低现金留存要求为 $100公司下一财年融资活动只有派发现金股息,为保障期末最低现金留存,下一年最高股利派发比率为()

A.10%

B.60%

C.90%

D.100%

答案

答案

C、90%

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.10%

B.60%

C.90%

D.100%

答案

C、90%

如果结果不匹配,请 联系老师 获取答案

更多“ABC公司相关财务信息如下:净利润 $1,000期初现金余额…”相关的问题

更多“ABC公司相关财务信息如下:净利润 $1,000期初现金余额…”相关的问题

A公司拟收购B公司,收购方式为增发普通股,相关信息如下:

| 项 目 | A公司 | B公司 |

| 净利润 发行在外的普通股股数 EPS 市盈率 | 3600万元 2000万股 1.8元 10 | 960万元 800万股 1.2元 6 |

A公司计划支付给B公司高于其市价20%的溢价。

要求:(1)计算股票交换率为多少?为收购B公司需增发多少股票?

(2)收购后,新的A公司的每股收益为多少?

(3)若收购后,新的A公司的市盈率为12,则每股市价为多少?

A.1166.67

B.1050.00

C.1170

分析资料:.ABC公司2009年财务报表有关数据如下: (1)利润表和现金流量表有关数据: 营业收^净额90 000元;现销收入10 000元; 利息费用4 500元; 营业成本41 130元; 利润总额18 800元;净利润6 204元; 经营活动现金流量净额7 550元。 (2)资产负债表数据(见表10—2)。

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

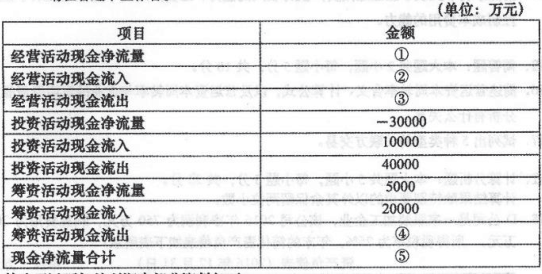

某企业现金流量表有关的财务资料如下:

(1)本年财务费用为1000万元,实现净利润15000万元。

(2)本年度计提固定资产减值准备2000万元。

(3)本年度提取固定资产折旧4000万元。

(4)本年度经营性应收项目增加1700万元、经营性应付项目增加15000万元。

(5)经营活动现金流入流出比为1.5。

要求:根据以上信息,将下表的空白处填写完整(无需列出计计算过程)。