题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在编制预算时,以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法是()

A.静态预算法

B.增量预算法

C.定期预算法

D.滚动预算法

答案

答案

定期预算法

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.静态预算法

B.增量预算法

C.定期预算法

D.滚动预算法

答案

定期预算法

如果结果不匹配,请 联系老师 获取答案

更多“在编制预算时,以不变的会计期间(如日历年度)作为预算期的一种…”相关的问题

更多“在编制预算时,以不变的会计期间(如日历年度)作为预算期的一种…”相关的问题

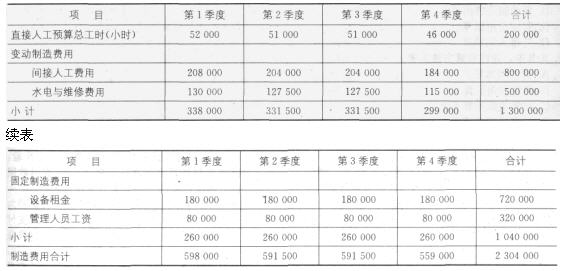

某公司甲车间采用滚动预算方法编制制造费用预

算。已知2007年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2007年全年制造费用预算

金额单位:元

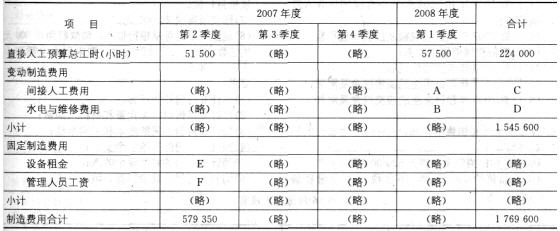

2007年3月31日公司在编制2007年第2季度~2008年第1季度滚动预算时,发现未来的四个(1)间接人工费用预算工时分配率将上涨10%。(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%。(3)预计直接人工总工时见“2007年第2季度~2008年第1季度制造费用预算”表。假定水电维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)计算下表中用字母表示的项目

2007年第2季度~2008年 第1季度制造费用预算 金额单位:元

A.使预算期间与会计期间在时期上配比

B.有利于前后各个期间的预算衔接

C.可以适应连续不断的业务活动过程的预算管理

D.有利于按财务报告数据考核和评价预算的执行结果

A.跨年度的清算需要分期编制清算财务报告

B.以整个清算过程作为一个单一的会计期间

C.不同破产企业的清算期间均为一个会计年度

D.清算期间是以申请人向人民法院提出破产申请为开始日

A.使预算期间与会计期间在时期上配比

B.有利于前后各个期间的预算衔接

C.容易增加管理层的不稳定感

D.便于将实际数与预算数进行对比

E.有利于对预算执行情况进行分析和评价

A.以预算期内正常的、最可实现的某一业务量水平为固定基础,不考虑可能发生的变动的预算编制方法称为固定预算法

B.弹性预算的编制方法会使预算期与会计期间相脱节

C.可以保持预算的持续性,并能克服传统定期预算缺点的预算方法是滚动预算法

D.采用滚动预算法编制预算,按照滚动的时间单位不同可分为逐月滚动、逐季滚动、逐年滚动和混合滚动

公允价值计量模式与历史成本计量模式的差别在于()。

A.前者要求在每一会计期间(至少是每一会计年度)总结时,对资产项目进行后续计量(重估价),以确认其减值或增值

B.后者则保持其初始计量不变,其在每一会计期末的金额(账面价值),一般为原始成本的摊余值

C.后者要求在每以会计期间(至少是每一会计年度)总结时,对资产项目进行后续计量(重估价),以确认其减值或增值

D.前者则保持其初始计量不变,其在每一会计期末的金额(场面价值),一般原是成本位的摊余值