题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某厂生产的三种产品的有关资料如下: 产品名称 产量 单位成本(元) 计量单位 基期

某厂生产的三种产品的有关资料如下:

| 产品名称 | 产量 | 单位成本(元) | ||||

| 计量单位 | 基期 | 报告期 | 计量单位 | 基期 | 报告期 | |

| 甲 乙 丙 | 万件 万只 万个 | 1000 5000 1500 | 1200 5000 2000 | 元/件 元/只 元/个 | 10 4 8 | 8 4.5 7 |

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某厂生产的三种产品的有关资料如下:

| 产品名称 | 产量 | 单位成本(元) | ||||

| 计量单位 | 基期 | 报告期 | 计量单位 | 基期 | 报告期 | |

| 甲 乙 丙 | 万件 万只 万个 | 1000 5000 1500 | 1200 5000 2000 | 元/件 元/只 元/个 | 10 4 8 | 8 4.5 7 |

要求:

如果结果不匹配,请 联系老师 获取答案

更多“某厂生产的三种产品的有关资料如下: 产品名称 产量 单位成本…”相关的问题

更多“某厂生产的三种产品的有关资料如下: 产品名称 产量 单位成本…”相关的问题

资料:某厂只生产一种产品,20X2年9月的有关资料如下:

1.原材料月初余额368000元,月末余额672000元;在产品月初余额125000元,月末余额158000元;库存商品月初余额567800元,月末余额852000元。

2.本月有关项目的发生额分别为:生产工人工资320000元;,车间管理人员工资100000元,厂部行政管理人员工资60000元;本月购入材料460000元,车间一般性消耗材料72000元(本月发出的材料均用于车间产品的生产和一般性消耗);本月销售产品的收入1280000元;本月发生的折旧费计32800元,其中机器设备折旧费16000元,车间用房的折旧费:12000元,厂部办公用房折旧费74800元;本月发生的利息费用3000元;本月发生的销售产品的广告费20000元;本月销售产品应缴纳的税金为64000元。公司适用的所得税税率为25%,无纳税调整事项。

要求:计算本月完工入库产品的生产成本、本月销售产品的成本和本月的利润总额以及净利润等。

某厂生产单一产品,单位售价20元。在建厂后的第二年内生产了10000单位产品,销售了8000单位。该年的期初无库存产品,所有的生产费用和销售及管理费用资料如下: 要求:(1)计算在变动成本法下的单位生产成本。(2)计算在完全成本法下的单位生产成本。(3)分别用变动成本法和完全成本法核算出该厂第二年的利润为多少?

要求:(1)计算在变动成本法下的单位生产成本。(2)计算在完全成本法下的单位生产成本。(3)分别用变动成本法和完全成本法核算出该厂第二年的利润为多少?

某企业只生产一种产品甲,2008年有关产品甲的产销量和成本资料如下:

期初存货量 0

本年生产量 12500件

本年销售量 10000件

直接材料成本 80000元

直接人工成本 30000元

变动制造费用 50000元

固定制造费用 90000元

变动销售及管理费 7500元

固定销售及管理费 40000元

销售价格 40元

要求:(1)按完全成本法计算单位产品成本;

(2)按变动成本法计算单位产品成本;

(3)分别编制两种损益表

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品1250件,标准成本资料如下:

甲产品标准成本 成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/=F克 10千克 6 直接人工 4元/小时 10小时 40 变动制造费用 1.2元/小时 lO小时 12 固定制造费用 O.6元/小时 10小时 6 单位产品标准成本 64(2)本月实际投产甲产品1200件,已全部完工入库。

(3)本月耗用的材料每千克0.62元,全月实际领用10800千克。

(4)本月实际耗用13200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。

要求:根据上述资料,计算并分解甲产品的各种成本差异(固定制造费用差异用两差异法分解)。

(计算分析题)某企业生产甲产品,有关资料如下: 主要产品单位成本表 成本项目 上年实际平均 本年计划 本年实际 原材料 1862 1890 2047 工资及福利费 150 168 164 制造费用 248 212 209 合计 2260 2270 2420 单位甲产品耗用原材料的资料如下: 上年实际平均 本年计划 本期实际 原材料消耗量(千克) 950 900 890 原材料单价(元) 1.96 2.10 2.30 要求:根据上述资料,分析甲产品单位成本变动情况,并分析影响原材料费用变动的因素和各因素对变动的影响程度。

资料:某工业企业设有一个基本生产车间,生产甲、乙两种产品。4月份发生有关的经济业务如下:

(1)领用原材料11 000元。其中直接用于产品生产8 000元,用作基本生产车间机物料3 000元。

(2)应付职工薪酬9 120元。其中基本生产车间生产工人薪酬6 840元,车间管理人员薪酬2 280元。

(3)计提生产用固定资产折旧费6 000元。

(4)用银行存款支付生产车间设备修理费用4 000元。

该企业基本生产车间的制造费用按产品机器工时比例分配,其机器工时为:甲产品900小时,乙产品1 100小时。

要求:

(1)根据资料(1)-(4)编制各项费用发生的会计分录。

(2)计算基本生产车间甲、乙产品应分配的制造费用总额及基本生产车间甲、乙产品各自应分配的制造费用。

(3)编制将制造费用分配计入生产成本的会计分录。(金额单位以元表示)

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

1.目的:练习产品成本计算的简化分批法。

2.资料:某企业采用简化分批法计算产品成本,有关资料如下:

(1)200×年3月份生产的各批号产品的投入、产出资料,见表3。

| 表33月份产品资料表 | |||||

| 批号 | 产品名称 | 投产量(件) | 投产日期 | 完工日期 | 完工产量(件) |

| 301 | A | 6 | 2月 | 3月20日 | 6 |

| 302 | B | 12 | 2月底 | 3月 | 6 |

| 303 | C | 8 | 2月 | ||

| 304 | D | 6 | 3月初 |

(2)各批号3月底累计原材料费用(原材料在生产开始时一次投入)和工时资料,见表4。

| 表43月底生产累计资料表 | ||

| 批号 | 原材料(元) | 工时(小时) |

| 301 | 16000 | 8060 |

| 302 | 20000 | 18500 |

| 303 | 16800 | 8500 |

| 304 | 12400 | 8200 |

(3)3月末,该厂全部累计原材料费用65200元,累计工时为43260小时,工资及福利费为18169.20元,制造费用为21630元。

(4)3月末,完工产品工时20560小时,其中B产品12500小时。

3. 要求:

某企业生产甲产品,本月预计生产量250件,其他有关资料见表15-3和表15-4。 (1)产品标准成本和费用预算资料

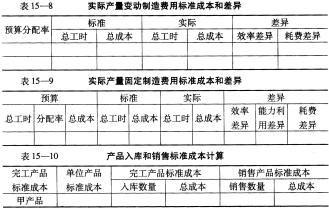

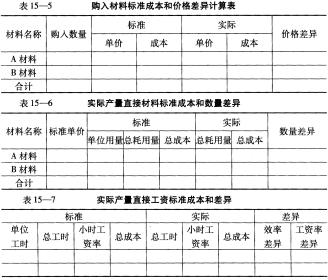

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

假定丽华公司本年度生产甲、乙、丙三种产品,其损益情况如下:

甲产品净盈利 5000元

乙产品净亏损 (2000元)

丙产品净盈利 1000元

净利润合计 4000元

又假定三种产品的销售量、单价和成本资料如下:

甲产品 | 乙产品 | 丙产品 | |

销售量 | 1000件 | 500件 | 400件 |

单价 | 20元 | 60元 | 25元 |

单位变动成本 | 9元 | 46元 | 15元 |

固定成本总额 | 18000元 |

问:(1)乙产品是否要停产?

(2)如果将乙产品停产,转产丁产品,丁产品的销售价格为50元,单位变动成本为30元,根据市场预测,一年可销售600件,假定转产这600件不需要新投资,转产丁产品是否可行?