题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某汽车贸易公司2015年6月进口40辆小轿车,海关审定的关税完税价格为25万元/辆,当月销售25辆,取得

含税销售收入750万元;5辆企业自用,6辆用于抵偿债务,合同约定的含税价格为30万元,剩余4辆待售。该公司应纳车辆购置税()万元。(小轿车关税税率20%,消费税税率为9%)

A.16.48

B.12.41

C.17.50

D.13.O7

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.16.48

B.12.41

C.17.50

D.13.O7

如果结果不匹配,请 联系老师 获取答案

更多“某汽车贸易公司2015年6月进口40辆小轿车,海关审定的关税…”相关的问题

更多“某汽车贸易公司2015年6月进口40辆小轿车,海关审定的关税…”相关的问题

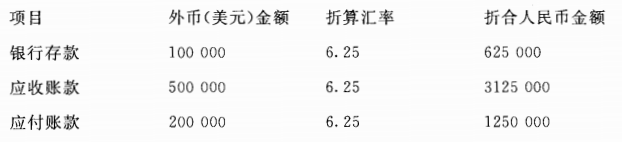

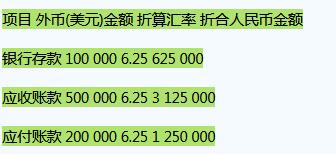

A股份有限公司(以下简称A公司)对外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。2015年6月30日市场汇率为1美元=6.25元人民币。2015年6月30日有关外币账户期末余额如下:

A公司2015年7月份发生以下外币业务(不考虑增值税等相关税费) :

(1)7月15日收到某外商投入的外币资本500000美元,当日的市场汇率为1美元=6.24元人民币,投资合同约定的汇率为1美元=6.30元人民币,款项己由银行收存。

(2)7月18日,进口一台机器设备,设备价款400000美元,尚未支付,当日的市场汇率为1美元=6.23元人民币。该机器设备正处在安装调试过程中,预计将于2015年11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计200000美元,当日的市场汇率为1美元=6.22元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元=6.21元人民币。

(5)7月31日,收到6月份发生的应收账款300000美元,当日的市场汇率为1美元=6.20元人民币。

要求

1) 编制7月份发生的外币业务的会计分录;

2) 分别计算7月份发生的汇兑损益净额,并列入计算过程;

3) 编制期末记录汇兑损益的会计分录 (本题不要求写出明细科目)

年6月30日市场汇率为1美元=6.25元人民币。2015年6月30日有关外币账户期末余额如下:

A公司2015年7月份发生以下外币业务(不考虑增值税等相关税费):

(1)7月15日收到某外商投入的外币资本500000美元,当日的市场汇率为1美元=6.24元人民币,投资合同约定的汇率为1美元=6.30元人民币,款项已由银行收存。

(2)7月18日,进口一台机器设备,设备价款400000美元,尚未支付,当日的市场汇率为1美元=6.23元人民币。该机器设备正处在安装调试过程中,预计将于2015年11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计200000美元,当日的市场汇率为1美元=6.22元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元=6.21元人民币。

(5)7月31日,收到6月份发生的应收账款300000美元,当日的市场汇率为1美元=6.20元人民币。

要求:

1)编制7月份发生的外币业务的会计分录;

2)分别计算7月份发生的汇兑损益净额,并列出计算过程;

3)编制期末记录汇兑损益的会计分录。(本题不要求写出明细科目)

A.960

B.1000

C.840

D.1600

A. 提供汽车维修服务的销项税额=210.6÷(1+17%)×17%=30.6(万元)

B. 销售小汽车内部装饰品的销项税额=187.2÷(1+17%)×17%=27.2(万元)

C. 销售小汽车零配件的销项税额=17.55÷(1+17%)×17%=2.55(万元)

D. 销售进口小汽车的销项税额=8775÷(1+17%)×17%=1275(万元)

甲公司为增值税一般纳税人,主要从事汽车销售和维修业务,2015年1月有关经济业务如下:

(1)进口小汽车一批,取得海关进口增值税专用缴款书注明增值税税额187万元。

(2)购进维修用原材料及零配件,取得增值税专用发票注明税额100.3万元。

(3)支付运输费,取得增值税专用发票注明税额1.1万元。

(4)销售进口小汽车,取得含税销售额8775万元。

(5)销售小汽车内部装饰品,取得含税销售额187.2万元。

(6)销售小汽车零配件取得含税销售额17.55万元。

(7)对外提供汽车维修服务,取得含税销售额210.6万元。

已知:销售货物增值税税率为17%,提供修理修配劳务增值税税率为17%,取得的增值税专用发票和专用缴款书均通过认证。

要求:

根据上述资料,不考虑其他因素,分析回答下列问题。

甲公司当月增值税销项税额的下列计算列式中,正确的是()。

A.提供汽车维修服务的销项税额=210.6÷(1+17%)×17%=30.6(万元)B.销售小汽车内部装饰品的销项税额=187.2÷(1+17%)×17%=27.2(万元)C.销售小汽车零配件的销项税额=17.55÷(1+17%)×17%=2.55(万元)D.销售进口小汽车的销项税额=8775÷(1+17%)×17%=1275(万元)

A.2014年4月10日

B.2014年6月10日

C.2014年9月10日

D.2015年3月10日

A.2 500元

B.3 700元

C.1 200元

D.14 500元