题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

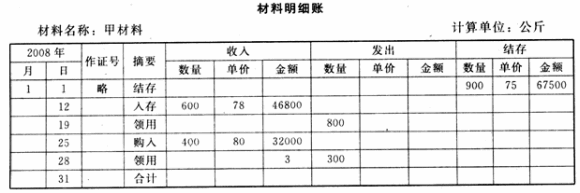

根据所给资料,采用“月末一次加权平均法”登记甲材料明细账。 要求: (1)根据。“材料明细账”

根据所给资料,采用“月末一次加权平均法”登记甲材料明细账。

要求:

(1)根据。“材料明细账”,中的资料计算发出材料的月末一次加权平均单价和发出的材料的实际成本。必须写出计算过程,未写出计算过程的不能得分。

发出材料的月末一次加权平均单价:发出材料的实际成本:

(2)登记材料明细账。(共20分)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“根据所给资料,采用“月末一次加权平均法”登记甲材料明细账。 …”相关的问题

更多“根据所给资料,采用“月末一次加权平均法”登记甲材料明细账。 …”相关的问题