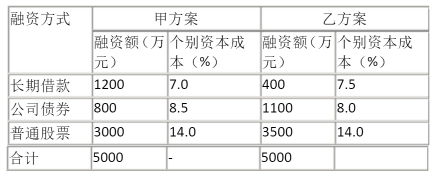

题目内容

(请给出正确答案)

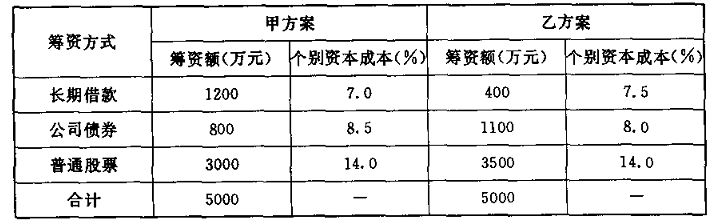

题目内容

(请给出正确答案)

[主观题]

某公司投资一新项目,现有甲、乙两个方案可供选择:甲方案需投资54 000元,使用寿命为4年,期满无残值

,采用直线法计提折旧,每年营业收入40 000元,每年付现成本20 000元;乙方案需投资80 000元(含垫付的营运资金16 000元),使用寿命4年,期满有残值4 000元,采用直线法计提折旧,每年营业收入35 000元,付现成本第1年为10 000元,以后项目维护费逐年增加500元,营运资金在项目终结时收回。该公司所得税率25%,资本成本8%。 要求: (1)计算各方案的现金流量; (2)计算各方案的净现值; (3)计算各方案的现值指数; (4)计算各方案的内含报酬率; (5)判断哪一方案更好。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司投资一新项目,现有甲、乙两个方案可供选择:甲方案需投资…”相关的问题

更多“某公司投资一新项目,现有甲、乙两个方案可供选择:甲方案需投资…”相关的问题