题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

S公司为A股上市公司,拟通过定向増发的方式收购T公司全部股权。S公司及T公司的股东共同授权T公司委

托Z资产评估机构进行资产评估。资产评估委托合同中就评估方法使用、盈利预测责任和评估付费等事项作出如下约定: (1)资产评估机构应采用收益法对委托资产进行评估; (2)委托方应向资产评估机构提供企业未来盈利预测资料,并对资料的真实性与可实现性负 责;因盈利预测的可实现性和真实性对评估结果产生的影响,委托方负责: (3)资产评估开始现场工作后7日内支付评估服务费合同款总额的30%,完成现场评估工作 后7日内支付40%,提交正式报告后7日内支付30%。项目满足委托方的要求,实现委托方 的预期目标后另行奖励20万元。 在项目执行过程中,资产评估专业人员直接使用委托方提供的盈利预测数据,认为盈利预测数据的真实性与可实现性应委托方负责而未履行任何核查验证过程序。后有关部门发现该项目盈利预测造假,导致大幅度虚増评估值,并决定对该项目进行立案调查。 要求: (1)委托合同汇总对评估方法的约定是否恰当?说明理由。 (2)该项目的资产评估专业人员使用企业所提供的盈利预测资料的行为是否恰当?说明理由 (3)委托合同中付款是否存在问题?说明理由。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“S公司为A股上市公司,拟通过定向増发的方式收购T公司全部股权…”相关的问题

更多“S公司为A股上市公司,拟通过定向増发的方式收购T公司全部股权…”相关的问题

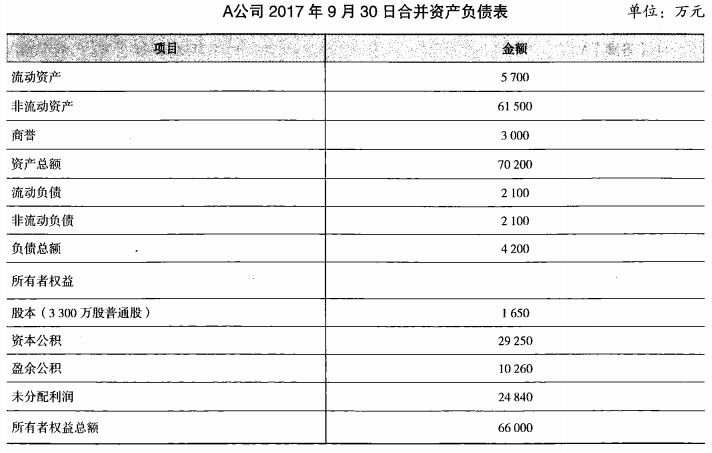

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。