题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

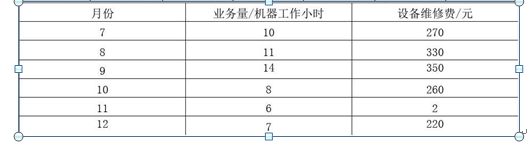

某企业的设备维修费属于混合成本,资料如下表所示。某企业7〜12月份设备维修费用表

某企业的设备维修费属于混合成本,资料如下表所示。某企业7〜12月份设备维修费用表 要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

如果结果不匹配,请 联系老师 获取答案

更多“某企业的设备维修费属于混合成本,资料如下表所示。某企业7〜1…”相关的问题

更多“某企业的设备维修费属于混合成本,资料如下表所示。某企业7〜1…”相关的问题

A.457

B.407

C.507

D.414

某企业2000年4月份各损益账户发生额资料如下:

主营业务收入:20000

主营业务成本7500

营业费用:1200

主营业务税金及附加:3000

其他业务收入:2500

管理费用:1800

财务费用:600

营业外收入:2000

营业外支出:1400

所得税:2970

要求:根据以上资料编制利润表。

某企业甲材料月初结存1000吨,单价100元/吨。

本月的收发资料如下:

7日购进2000吨,单价110元/吨;

10发出1500吨;

19日购进1000吨,单价120元/吨;

24日购进1500吨,单价110元/吨;

27日发出2500吨。

[要求]根据上述资料,采用先进先出法,后进先出法、加权平均法计算发出材料的成本。

(计算分析题)某企业生产甲产品,有关资料如下: 主要产品单位成本表 成本项目 上年实际平均 本年计划 本年实际 原材料 1862 1890 2047 工资及福利费 150 168 164 制造费用 248 212 209 合计 2260 2270 2420 单位甲产品耗用原材料的资料如下: 上年实际平均 本年计划 本期实际 原材料消耗量(千克) 950 900 890 原材料单价(元) 1.96 2.10 2.30 要求:根据上述资料,分析甲产品单位成本变动情况,并分析影响原材料费用变动的因素和各因素对变动的影响程度。

A.50000元

B.25000元

C.5000元

D.20000元

问:该企业如何针对此项设备折旧进行税务筹划?筹划的结果是怎样的?

甲公司为居民企业,2014年度有关财务收支情况如下:

(1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。

(2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。

(3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。

已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列问题。

甲公司2014年度企业所得税应纳税所得额是()。

A.1720万元 B.1585万元 C.1805万元 D.1820万元

A.消费税的计税价格为30000元

B.甲公司支付给乙公司的增值税为910元

C.甲公司委托加工物资的入账成本为27000元

D.甲公司支付的消费税额为3000元

A.10.00

B.11.25

C.12.50

D.9.00

某企业专门生产一种纺织原料,最大生产能力为100吨。该产品的销售价格、成本等资料如下表所示。

纺织原料价格、成本相关资料

根据正常订货需求,2009年的预算销售量为80吨,全年预计固定制造费用为400000元。预测执行年度中间,有一客户向企业发来一特殊订单,其要求价格为每吨11000元,而假设该笔订单不会增加变动销售费用。

要求:(1)订货15吨,剩余生产能力无其他用途。做出企业是否接受这笔订单的决策。

(2)订货25吨,但目前有一家公司打算租用本企业闲置的生产设备,并愿意支付租金20000元,同时该笔订单需要特殊工艺,还需要纳入一台价值30000元专用设备。做出企业是否接受这笔订单的决策。