题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

对财务报表附注进行分析应从( )等方面来进行。

A.企业分析

B.行业分析

C.宏观经济环境分析

D.宏观经济政策分析

E.附注中重点项目的分析

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.企业分析

B.行业分析

C.宏观经济环境分析

D.宏观经济政策分析

E.附注中重点项目的分析

如果结果不匹配,请 联系老师 获取答案

更多“对财务报表附注进行分析应从()等方面来进行。 A.企业分析 …”相关的问题

更多“对财务报表附注进行分析应从()等方面来进行。 A.企业分析 …”相关的问题

A.要对客几年财务状况进行连续分析

B.会计师事务所的审计意见仅供参考,要重视财务报表附注

C.不需要查看企业分户帐、原始凭证

D.注意收集行业平均数据,进行对比分析

A.使报表使用者了解报表中某一指标的具体情况

B.不能帮助报表使用者掌握会计政策的变化

C.为报表使用者提供关于资产质量、盈利能力等方面的信息

D.解释财务报表的编制基础、编制依据、编制原则和方法

A.企业如果采用不恰当的会计政策,不得通过在附注中披露等其他形式予以更正,企业应当对交易和事项进行正确的确认和计量

B.财务报表月度、季度、半年度财务会计报告保管期限10年,年度财务会计报告永久保管

C.如果没有需要披露的重大事项,企业不必编制附注

D.附注中包括会计政策和会计估计变更以及差错更正的说明

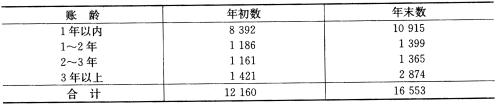

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

下列关于财务报表分析资料的说法,正确的是()。

A.主要包含会计报表、会计报表附注及财务状况说明书、会计师查账验证报告、其他资料等

B.会计报表指资产负债表、利润表、现金流量表

C.财务报表附注主要说明借款人会计处理方法事项

D.财务状况说明书是对资产负债表、利润表、现金流量表的补充

B、附注应当按照一定的结构进行系统合理的排列和分类,有顺序地披露信息

C、附注相关信息应当与资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示的项目相互参照,以有助于使用者联系相关联的信息,并更好地理解财务报表

D、附注无需排列和分类