题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2009年12月31日“固定资产”科目余额为1000万元,“累计折旧”科目余额为300万元,“固定资产减值

准备”科目余额为50万元。该企业2009年12月31日资产负债表“固定资产”的项目金额为()万元。

A.650

B.700

C.950

D.1000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.650

B.700

C.950

D.1000

如果结果不匹配,请 联系老师 获取答案

更多“某企业2009年12月31日“固定资产”科目余额为1000万…”相关的问题

更多“某企业2009年12月31日“固定资产”科目余额为1000万…”相关的问题

四、核算题(本大题共5小题,每小题10分,共50分)

33.2008年12月31日,某企业购入不需要安装的设备一台,购入成本为80000元,预计使用5年,预计净残值为0。企业采用直线法计提折旧,因符合税法规定的税收优惠政策,允许采用双倍余额递减法计提折旧。假设税法规定的使用年限及净残值与会计规定相同,年末未对该项设备计提减值准备。该企业适用的所得税税率为25%。

要求:(1)计算2009年末固定资产账面价值和计税基础;

(2)计算2009年暂时性差异及其对所得税的影响额;

(3)编制2009年相关会计分录。

A.1000

B.900

C.700

D.600

A.3000

B.1600

C.1400

D.1450

A.1100

B.900

C.1400

D.1000

A.500

B.400

C.300

D.650

A.39.84

B.66.4

C.79.68

D.80

A.5150

B.850

C.1400

D.-4600

某企业是一般纳税人企业,有关资料如下:

(1)2007年12月1日,乙公司购入一条需要安装的生产线,取得的增值税专用发票上注明的生产线价款为10000000元,增值税税额为1700000元;发生保险费25000元,款项均以银行存款支付;没有发生其他相关税费。

(2)2007年12月1日,乙公司开始以自营方式安装该生产线。安装期间领用生产用原材料的实际成本和计税价格均为100000元,发生安装工人薪酬 50000元,没有发生其他相关税费。该原材料没有计提存货跌价准备。

(3)2007年12月31日,该生产线达到预定可使用状态,当日投入使用。该生产线预计使用年限为6年,预计净残值为132000元,采用直线法计提折旧。

(4)2008年12月31日,乙公司在对该生产线进行检查时发现其已经发生减值,可收回金额为8075600元。

(5)2009年1月1日,该生产线预计尚可使用年限为5年,预计净残值为 125600元,采用直线法计提折旧。

(6)2009年6月30日,乙公司采用出包方式对该生产线进行改良。当日,该生产线停止使用,开始进行改良。在改良过程中,乙公司以银行存款支付工程总价款1221400元。

(7)2009年8月20日,改良工程完工验收合格并于当日投入使用,预计尚可使用年限为8年,预计净残值为102000元,采用直线法计提折旧。2009年12月31日,该生产线未发生减值。

请编制相关会计分录。

A.0

B.3291

C.3000

D.3300

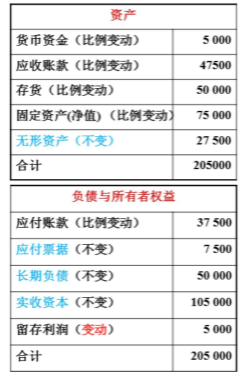

某企业2019年销售收入为250000万元,获税后净利10000万元,发放普通股利5000万元,假定该企业固定资产利用率已经饱和。该企业在计划期2020年销售额增至400000万元,并仍按2019年股利发放率支付股利。又假定计划期间零星支出应增加5000万元,要求预测2020年需要追加资金的数量。2019年12月31日的资产负债表如下。

A.86.4

B.67.2

C.53.76

D.69.12