题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

成本控制是以营运计划和有关成本数据、资料为基础,根据成本决策所确定的目标,通过一定的程序,运用一定的方法,针对计划期企业的生产耗费和成本水平进行的具有约束力的成本筹划管理活动。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“成本控制是以营运计划和有关成本数据、资料为基础,根据成本决策…”相关的问题

更多“成本控制是以营运计划和有关成本数据、资料为基础,根据成本决策…”相关的问题

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

1.jpg)

(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限持续)。

(3)甲公司的加权平均资本成本为10%,公司的所得税税率为40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”、“净营运资本增加”、“固定资本支出”和“自由现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值”等项目。

答题卷

(1)甲公司预计自由现金流量表

2.jpg)

(2)甲公司企业估价计算表

3.jpg)

通过对所提供的成本信息资料的检查和分析,控制和考核有关经济活动,属于成本会计的()。

A.事前监督

B.事前、事后监督

C.事中、事后监督

D.事前、事中监督

A.施工项目管理就是最大限度的成本节约

B. 施工项目成本预测是施工决策和计划的依据

C. 施工项目计划是施工项目降低成本的指导文件,是设立目标成本的依据

D.施工项目成本控制按照过程划分为主动控制和被动控制

E. 施工项目成本分析的重点应放在影响施工项目成本的内在因素上

1.目的:练习各项差异的计算。

2.资料:某产品的计划产量400件,其有关资料如下:

(1) 标准成本:

直接材料(30千克,单价1元) 30元

直接人工(5小时,单价2元) 10元

变动制造费用(5小时,单价3元) 15元

固定制造费用(4000元) 10元

单位成本 65元

(2) 实际产量480件,实际成本如下:

直接材料(17280×1.2) 20736元

直接人工(2160×2.5) 5400元

变动制造费用(2160×2.8) 6048元

固定制造费用 3600元

总成本 35784元

3.要求:计算各项成本差异。

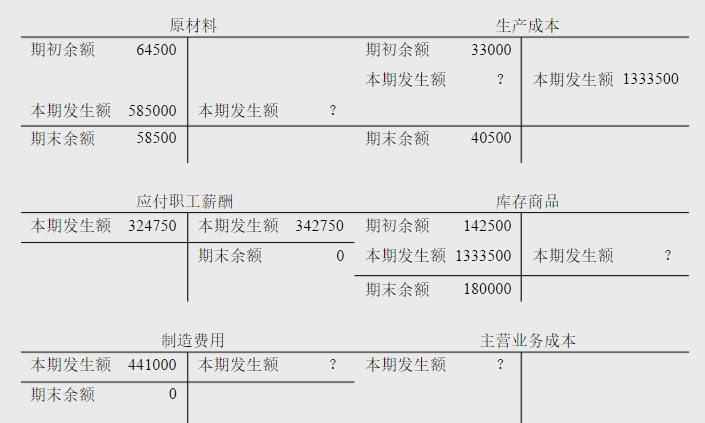

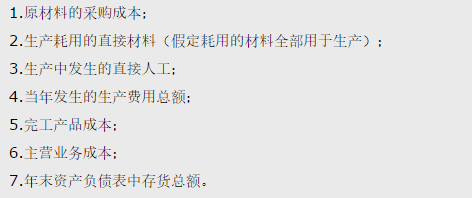

1.目的:进一步熟悉制造业产品成本计算的程序。

2.资料:某制造企业今年的制造成本流转状况如下面有关的T型账户。

3.要求:根据以上的资料,计算下列各项数据。

(计算分析题)某企业生产甲产品,有关资料如下: 主要产品单位成本表 成本项目 上年实际平均 本年计划 本年实际 原材料 1862 1890 2047 工资及福利费 150 168 164 制造费用 248 212 209 合计 2260 2270 2420 单位甲产品耗用原材料的资料如下: 上年实际平均 本年计划 本期实际 原材料消耗量(千克) 950 900 890 原材料单价(元) 1.96 2.10 2.30 要求:根据上述资料,分析甲产品单位成本变动情况,并分析影响原材料费用变动的因素和各因素对变动的影响程度。

A.高低点法只利用了历史成本资料中的两组数据,而未考虑其他数据的影响,因而代表性差

B.散布图法考虑了全部已经取得的历史成本资料

C.回归直线法在理论上比较健全,计算过程也比较简单

D.契约检查法的应用,不依赖于历史成本数据,而是有关的正式文件