题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

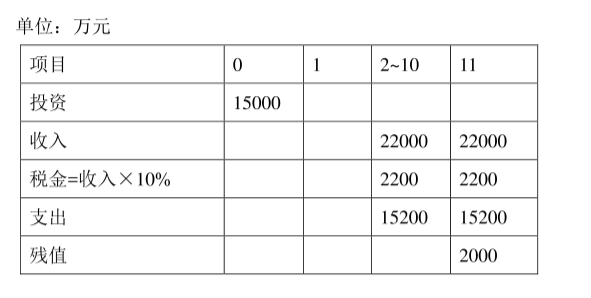

某项目现金流量表如下,基准折现率为10%,试做敏感性分析,分析因素为投资和价格,变动幅度取±10%,

分析指标为净现值。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

分析指标为净现值。

如果结果不匹配,请 联系老师 获取答案

更多“某项目现金流量表如下,基准折现率为10%,试做敏感性分析,分…”相关的问题

更多“某项目现金流量表如下,基准折现率为10%,试做敏感性分析,分…”相关的问题

A.500

B.750

C.900

D.1500

甲方案

乙方案

丙方案

丁方案

A.大于16%小于18%

B.小于16%

C.等于17%

D.大于18%

计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的运营收入,也不把旧设备的变现价值作为新设备投资的减项)。 计算新设备的年金成本(即年金净流出量) 指出净现值法与年金净流量法中哪一个更适用于评价该设备更新方案的财务可行性,并说明理由。 判断乙公司是否应该进行设备更新,并说明理由。

57. 该公司2017年现金流量表中“销售商品、提供劳务收到的现金”项目的金额是()元。

A.56000

B.84000

C.60000

D.108000

该公司2017年现金流量表中“购买商品、接受劳务支付的现金”项目的金额是()元。A.40000

B.55000

C.121900

D.136900

该公司2017年现金流量表中“支付给职工以及为职工支付的现金”项目的金额是()元。

A.2000

B.20000

C.18000

D.16000

该公司2017年现金流量表中“支付的各项税费”项目的金额是()元。A.1000

B.6600

C.8200

D.7600

该公司2017年现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”项目的金额是()元。

A.13000

B.81900

C.93900

D.94900

请帮忙给出每个问题的正确答案和分析,谢谢!