题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假设其他条件不变,所得税税率发生变化,下列指标中也会发生变化的是:()

A.流动比率

B.应收账款周转率

C.净资产收益率

D.流动资产周转率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.流动比率

B.应收账款周转率

C.净资产收益率

D.流动资产周转率

如果结果不匹配,请 联系老师 获取答案

更多“假设其他条件不变,所得税税率发生变化,下列指标中也会发生变化…”相关的问题

更多“假设其他条件不变,所得税税率发生变化,下列指标中也会发生变化…”相关的问题

要求:

要求:

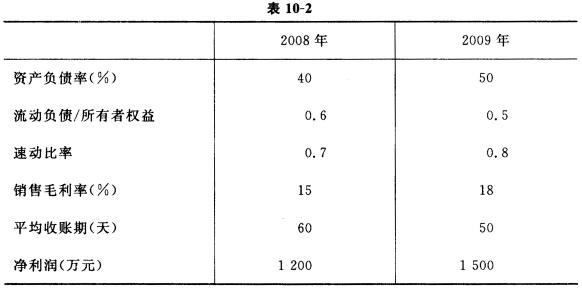

分析ABC公司2009年与2008年相比,资产、负债的变化原因;

A.0

B.12.5

C.20

D.25

反应 在某温度下达到平衡。

在某温度下达到平衡。

(1)若其他条件不变,加入催化剂是否会引起平衡移动?

(2)若增大任一反应物或生成物的分压,化学平衡向哪一方向移动?

(3)升高温度时标准平衡常数是否发生变化?化学平衡向哪一方向移动?

(4)缩小容器的体积增大压力时,化学平衡向哪一方向移动?标准平衡常数是否发生变化?

A.1.91

B.1.6

C.1.5

D.1.776

(1)计算该公司2005年的边际贡献、息税前利润和净利润。

(2)计算该公司2006年的经营杠杆系数、财务杠杆系数和复合杠杆系数。

(3)计算该公司2006年的息税前利润变动率和每股收益变动率。

(4)计算该公司2006年的边际贡献、息税前利润和净利润率。

A.递延所得税资产160万元

B.递延所得税负债160万元

C.递延所得税资产40万元

D.递延所得税负债40万元

A.1000元;1000元

B.800元;1000元

C.1000元; 800元

D.800元; 800元

A.0

B.1500

C.3000

D.2250

A.750

B.1500

C.3000

D.2250

A.150×20%=30(万元)

B.150×50%×20%=15(万元)

C.100×50%×20%+(150-100)×25%×20%=12.5(万元)

D.100×25%×20%+(150-100)×50%×20%=10(万元)

A.345万元

B.495万元

C.500万元

D.505万元