题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在标准成本制度下,分析计算各成本项目价格差异的数量基础是( )。

A.标准产量下的标准用量

B.实际产量下的标准用量

C.标准产量下的实际用量

D.实际产量下的实际用量

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.标准产量下的标准用量

B.实际产量下的标准用量

C.标准产量下的实际用量

D.实际产量下的实际用量

如果结果不匹配,请 联系老师 获取答案

更多“在标准成本制度下,分析计算各成本项目价格差异的数量基础是()…”相关的问题

更多“在标准成本制度下,分析计算各成本项目价格差异的数量基础是()…”相关的问题

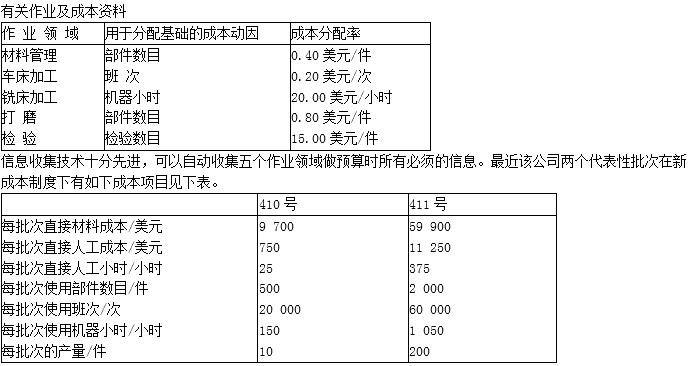

间接成本库(制造费用,按直接人工小时进行分配)。2008年,原成本制度下间接成本分配率为每直接人工小时115美元。最近,由产品设计人员、生产人员、会计人员组成的小组采用ABC法对其分批成本制度进行了改进。小组决定保留两类直接成本,并用五个间接成本库代替单一间接成本库。这五个成本库代表了生产的五个作业领域,每个都有自己的监督人员和责任约束。相关数据如下表所示

有关成本项目资料

要求:

(1)计算原成本制度下各批次的单位制造成本。

(2)计算ABC法下各批次的单位制造成本。

(3)比较要求(1)、(2)中计算出的410号与411号的单位成本数字。为什么原成本制度与ABC法在估计每批次的批次成本时会有所不同?这些不同对特蕾西公司重要吗?

A.组织各部门进行各项专业预算的编制

B.制定各专业专项预算的核算标准;负责成本管理的中心可制定专项成本预算制度

C.各专业相关预算管理,审核汇总各公司专业对口部门预算报表,对各专业预算结果负责

D.配合项目拿地阶段、定位设计阶段、方案报建阶段经济测算的编制及数据更新

A、配制的各调味品成本直接除以总质量

B、对各调味品发生的费用进行求和

C、计算价格高的调味品,其余忽略不计

D、经验估计调味品用量后再计算成本

完全竞争行业中某厂商的成本函数为STC=Q³-5Q²+20Q+50,成本以美元计算,假设产品价格为45美元。

(1)求利润最大时的产量及利润总额。

(2)如果市场需求发生变化,由此决定的新的价格为25.5美元,在新的价格下,厂商是否会发生亏损?如果亏损,亏损多少?

(3)该厂商在什么情况下停止营业?

A.在计算应纳税所得额时不允许弥补以前年度亏损的金额

B.直接按照税法规定的范围和标准,确定收入和允许扣除的成本、费用、损失的金额,进而计算应纳税所得额的应纳所得税的方法称为直接法

C.在分析财务会计核算资料中与税法规定不符的收入和成本、费用、损失等项目及金额后,将会计利润调整为应纳税所得额进而计算所得税的方法称为间接法

D.纳税调整项目可以分为纳税调增项目和纳税调减项目

A.按原始成本项目反映的产成品成本

B.各步骤所生产的完工半成品成本

C.各步骤加工费用中应计入各步骤所生产的完工半成品成本的份额

D.各步骤所耗用的上一步骤半成品的成本

(1)根据资料一,计算2014年E产品的下列指标:①单位标准成本②直接人工成本差异③直接人工效率差异④直接人工工资率差异。 (2)根据资料二,运用全部成本费用加成本定价法测算F产品的单价。 (3)根据资料三,运用变动成本费用加成本定价法测算F产品的单价。 (4)根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,平说明理由。 (5)根据资料二,如果2015年F产品的目标利润为150000万元,销售单价为350元,假设不考虑消费税的影响,计算F产品保本销售量和实现目标利润的销售量。