题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

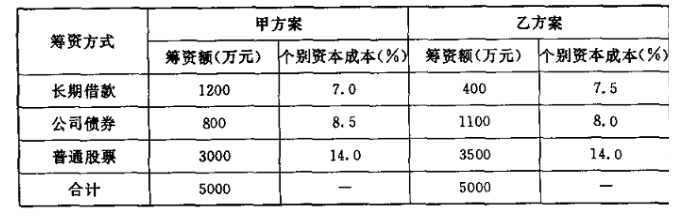

某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案。有关资料经测算列入下表,甲、乙方案

其他相关情况相同。

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

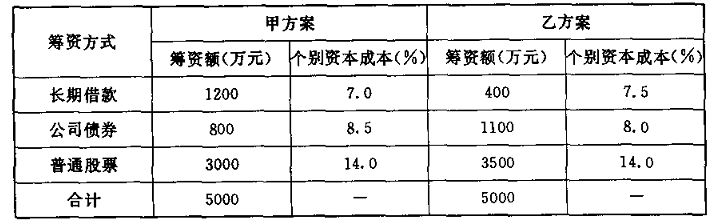

题目内容

(请给出正确答案)

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

如果结果不匹配,请 联系老师 获取答案

更多“某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案…”相关的问题

更多“某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案…”相关的问题

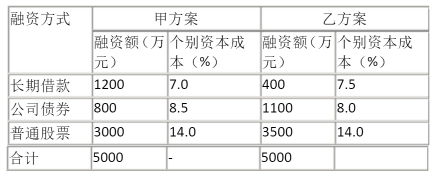

要求:

(1)计算该公司甲乙两个筹资方案的综合资本成本;

(2)根据计算结果选择筹资方案.

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

某公司拟筹集资金1000万元,现有甲、乙两个备选方案。有关资料如下:

(l)甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第一年股利率为10%,以后每年按4%递增;

(2)乙方案:发行普通股400万元,筹资费用率为4%,预计第一年股利率12%,以后每年按5%递增;利用公司留存收益筹资600万元。该公司适用的所得税税率为25%。

【要求】按平均资本比较确定该公司的最佳筹资方案。

案例二:

某公司在2012年初创时,拟定的初始筹资总额为2000万元。其筹资方案如下:向银行申请长期借款400万元,年利息率为*%,评价发现公司债券600万元,票面利率为10%,期限为3年,每年付息一次,到期偿还本金;发型普通股筹资1000万元,该股票的β系数为1.5,已知无风险报酬率为4%,股票市场的平均报酬率为10%。公司的所得税税率为25%。以上筹资均不考虑筹资费用。

要求:

1计算长期借款的资本成本

2计算公司债券的资本成本

3计算普通股的资本成本

4计算全部资本的加权平均资本成本

A公司拟添置一套市场价格为5000万元的设备,因此需要筹集资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用);

(1)发行普通股。该公司普通股的β系数为1.5,当前一年期国债利率为4%,市场平均投资收益率为8%。

(2)发行债券。该债券期限5年,票面利率9%,按面值发行,每年付息一次。公司适用的所得税税率为25%。

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)计算发行债券资本成本。

(3)根据以上计算结果,为A公司选择筹资方案

是增发普通股50万股,每股发行价为15元;另一个是平价发行公司债券750万元,债券年利率为12%,所得税税率为30%。

要求:

(1)计算两种筹资方式的每股利润无差异点。

(2)如果该公司预期息税前利润为400万元,对两筹资方案作出择优决策。

已知某公司当前资金结构如下:

1.jpg)

因生产发展需要,公司年初准备增加资金2 500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2 500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1 200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1 600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

(1) 按11%的利率发行债券。

(2) 按面值发行股利率为12%的优先股。

(3) 按20元/股的价格增发普通股。

该公司目前的息税前利润为1 600万元,所得税税率为40%,证券发行费用忽略不计。

要求:

(1) 计算按不同方案筹资后的每股收益。

(2) 计算增发普通股和债券筹资的每股利润无差别点,以及增发普通股和优先股的每股利润无差别点。

(3) 计算筹资后的财务杠杆系数。

(4) 根据以上计算结果解析,该公司应选择哪一种筹资方案?为什么?

根据上述资料,回答下列问题:

1.在计算土地增值税时,可扣除的开发费用为()万元。

A.760

B.500

C.260

D.608

2.在计算土地增值税时,可扣除的与转让房地产有关的税费为()万元。

A.96.00

B.89.60

C.80.00

D.64.00

3.在计算土地增值税时,可扣除的项目金额合计为()万元。

A.9104

B.9808

C.9728

D.8693

4.甲房地产开发公司应该缴纳的土地增值税为()万元。

A.1612.80

B.1800.00

C.1986.40

D.2150.40

(1)从现在起,每年年初支付10万元,连续支付10次,共100万元;(2)从第5年开始,每年年初支付14万元,连续支付10次,共140万元。

假设该公司的资本成本(即最低报酬率)为10%,你认为该公司应选择哪个方案?