题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

社会折现率,是用以衡量资金时间价值的重要参数,代表社会资金被占用应获得的最低收费率,并用作

不同年份价值换算的折现率。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“社会折现率,是用以衡量资金时间价值的重要参数,代表社会资金被…”相关的问题

更多“社会折现率,是用以衡量资金时间价值的重要参数,代表社会资金被…”相关的问题

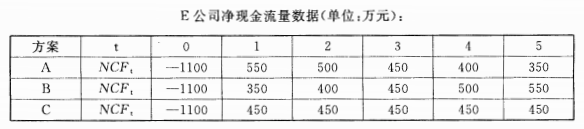

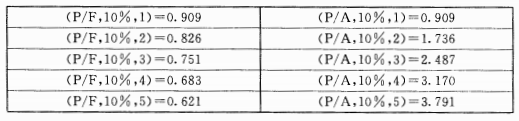

28.公司拟投资建设一条生产线,行业基准折现率为 10% ,现有三个方案可供选择,相关的净现金流量数据如下表所示

要求:

(1)请计算A、B、C三个方案投资回收期指标。

(2) 请计算A、B、C三个方案净现值指标。

(3) 请问净现值法和回收期法的判断标准是什么,并分析其各自的优缺点。

(4) 请根据计算结果,判断该公司应该采用哪一种方案?

可能使用的资金时间价值系数:

A.一般用到期收益率来衡量债券的期望报酬率

B.用债券的期望报酬率折现利息和本金,得到的现值等于债券买入价格

C.计算债券的期望报酬率需要使用内插法

D.当折现率为4%时,计算出的债券价值为95元,当折现率为3%时,计算出的债券价值为103元,如以99元买入该债券并持有到期,收益率为3.75%

A.10%

B.12%

C.14%

D.16%

假定社会平均资金收益率为10%,无风险报酬率为5%,被评估企业所在行业的平均风险与社会平均风险的比率为1.2,则用于企业评估的折现率应选择()。

A.12%

B.10%

C.13.5%

D.11%

A.股东全部权益价值等于净资产价值或所有者权益价值,评估时采用净利润或净现金流量(股权自由现金流量)与权益资金的折现率进行计算

B.企业投资资本价值等于所有者权益+长期负债,评估时采用净利润或净现金流量加上扣税后的长期负债利息与权益资金和长期负债资金的综合折现率进行计算

C.企业整体价值等于所有者权益价值和付息债务之和,评估时采用净利润或净现金流量加扣税后全部利息与权益资金与权益资金和全部负债资金的综合折现率进行计算

D.部分股东权益价值评估,先计算出来股东全部权益价值,然后按照股权比例进行折算不过如果股权比例在各个年度不同的话,需要在各个年度使用相应的股权比例进行计算。同时考虑少数股东权益或者控股权对评估价值的影响

E.只有营业收支才能视为企业收益,从而用来计算企业整体价值

关于货币的时间价值,以下说法正确的是()。

A.现值等于终值除以终值系数

B.终值系数等于现值系数的倒数

C.折现率越高,现值系数就越小

D.折现率越低,终值系数就越大

E.现值与终值成正比例关系

A.增量效益费用比

B. 增量投资回收期

C.增量投资净现值

D. 增量内部收益率

A.用来计算现值的折现率,应当是反映货币时间价值的当前市场估计和相关负债特有风险的税前利率

B.风险和不确定性既可以在计量未来现金流出时作为调整因素,也可以在确定折现率时予以考虑,但不能重复反映

C.用来计算现值的折现率,应当是反映货币时间价值的当前市场估计和相关负债特有风险的税后利率

D.企业应当在资产负债表日,对预计负债的现值进行重新计量

A.资金的时间价值是资金随时间周转使用的结果

B.资金的时间价值与资金数量无关

C.资金的时间价值与资金周转的速度成反比

D.利率是衡量资金时间价值的绝对尺度

A.IFRS增长在FVLCS下的披露,以改善财务报表的可比性

B.ASCTopic美国准则重要基于公允价值

C.对折现率的选择有不同规定

D.IFRS下商誉可摊销,ASCTopic下商誉不可摊销