题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

我在2月1日发生招待,因为春节与疫情,3月1日拿到发票,那么最晚需要在什么时候进行报销呢()

A.3月31日

B.4月1日

C.4月30日

D.5月1日

答案

答案

A、3月31日

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.3月31日

B.4月1日

C.4月30日

D.5月1日

答案

A、3月31日

如果结果不匹配,请 联系老师 获取答案

更多“我在2月1日发生招待,因为春节与疫情,3月1日拿到发票,那么…”相关的问题

更多“我在2月1日发生招待,因为春节与疫情,3月1日拿到发票,那么…”相关的问题

A.①②④

B.①②③

C.②③④

D.①③④

A.客户未提及疫情,销售主动跟客户说现在疫情可严重了,到处都封村封路,口罩、板蓝根、双黄连都卖完了,你抢到了吗,我现在口罩都都买不到都都不敢出门啦

B.你看囧妈了吗,我们头条因为疫情,请全国人民免费看电影,这又是一波新户增长,对你投放广告有巨大优势

C.趁着现在去办理业务的人少,你要不出去跑一趟把资质给补了,晚上我们出来见面谈下合同

D.进行在线营销或计划上线时,告知客户我司产品流量、曝光度、广告效果等会因为春节关系有极大提升,但未将其与疫情进行因果关联

E.客户主动提及疫情时,销售安抚客户情绪后转移话题

F.销售告知客户当特殊时期结束后,进行相关资质办理或对公账户办理即可,我司也会在资质等齐全后的第一时间进行充值、开户、上线等工作开展

A.考虑到疫情的影响较大,不管如何能保住大部分本金就好,投资者赎回无可厚非

B.每个投资者应该改变追涨杀跌的方式,做到别人恐惧我贪婪,别人贪婪我恐惧,从而成功操作波段

C.人性弱点难以避免,封闭式产品可以帮助管住双手,用时间熨平风险并创造收益

D.不能盲目恐慌,每个投资者都应该让自己更专业,充分研究疫情有可能的走向,研究其对经济和市场的影响,从而做出正确的投资判断

E.人性弱点总是会重复,2018年底同样不少投资者忍受不了贸易战对经济和市场的影响,选择在低位赎回,最终错过2019年的收益机会

F.与其要求大众投资者和自己都成为高抛低吸高手、成为专业分析师,不如为投资者筛选出优秀公司、优秀基金经理经理和产品,以最简单的长期制胜策略为其创造回报

A.2016年2月1日

B.2016年3月1日

C.2016年4月1日

D.2016年5月1日

A.杀菌

B.消毒

C.过滤

D.干燥

A.0

B.12

C.4

D.3

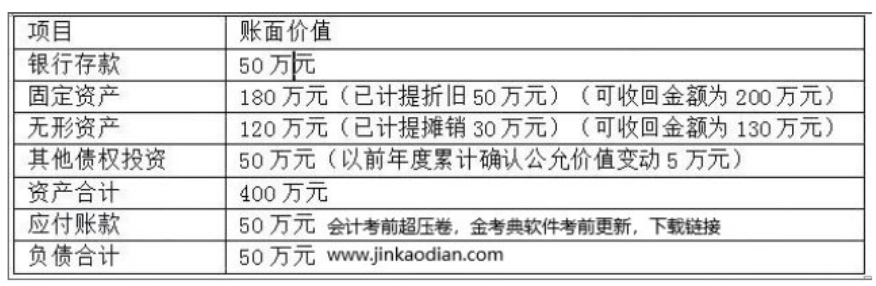

甲公司为一家集电子产品研发与销售于一体的综合性企业,2×17年至2×18年发生相关交易或事项如下:(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,可收回金额为260万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下: 该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

A.杀菌

B.消毒

C.过滤

D.干燥

A.30%

B.40%

C.45.45%

D.50%

A.1月1日

B.2月1日

C.3月1日

D.4月1日