题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司2017年末有关科目余额如下:发出商品”科目余额为250万元,“原材料”科目余额为300万元,“存货跌价准备”科目余额为100万元,“生产成本”科目余额为1200万元,“工程物资”科目余额为30万元,“制造费用”科目余额为25万元。假定不考虑其他因素,该企业2017年末资产负债表“存货”项目的金额为()

A.1675万元

B.1680万元

C.1650万元

D.480万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1675万元

B.1680万元

C.1650万元

D.480万元

如果结果不匹配,请 联系老师 获取答案

更多“某公司2017年末有关科目余额如下:发出商品”科目余额为25…”相关的问题

更多“某公司2017年末有关科目余额如下:发出商品”科目余额为25…”相关的问题

公司2020年12月31日有关账户余额如下:

应收账款——甲 15 000元(借);应付账款——A 30 000元(贷);预收账款——丙 20 000元(贷);预付账款C 10 000元(借);预收账款——丁 13 000元(借);预付账款——D 18 000元(贷);持有至到期投资450 000元(借),其中一年内到期的金额250 000元。

要求:计算该公司年末资产负债表中下列项目的金额。(写出计算过程)

(1)应收账款项目;(2)应付账款项目;(3)预收账款项目;(4)预付账款项目;(5)持有至到期投资项目。

下列有关合同要约和承诺的表述,正确的是()。

A.悬赏广告不是针对特定对象发出的,不构成一个有效的要约

B.某公司公布招股说明书的行为构成要约,股民申购股票的行为构成承诺

C.某房地产广告称:“皇家园林,王后享受,恭迎入住!”该广告构成要约

D.某公司向某印刷厂发送如下传真:“我公司急需宣传资料10000张,样本见附后,价格盼与以往相同。如无异议,请速回复。”该传真构成有效的要约

A.实行国库集中支付的单位,财政资金的支付方式包括财政直接支付和财政授权支付

B.“零余额账户用款额度”科目年末无余额

C.“财政应返还额度”科目年末无余额

D.“零余额账户用款额度”科目的期末借方余额反映财政直接支付方式下单位尚未支用的额度

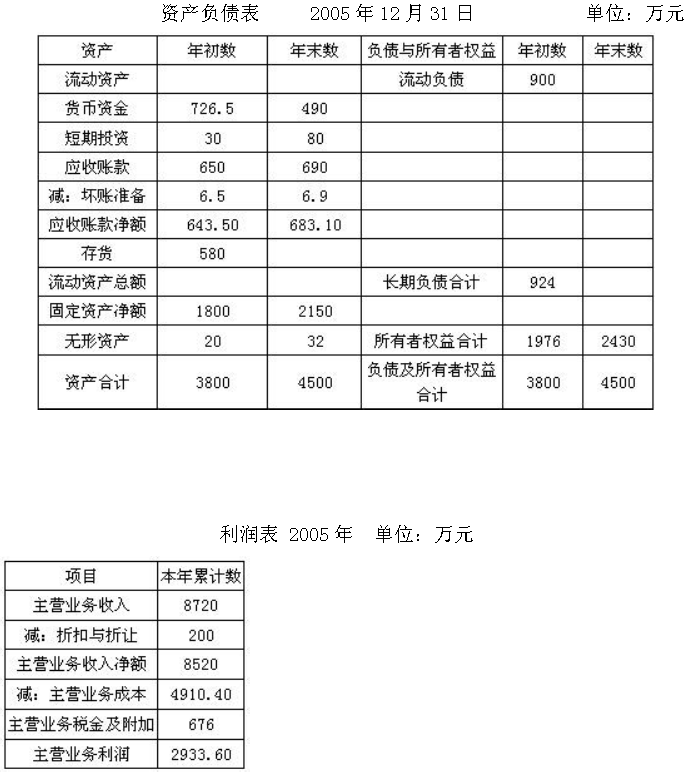

某公司2005年的简化资产负债表、利润表如下:

假设该公司2005年末的流动比率为2。

要求:(1)计算该公司2005年末流动资产总额、存货总额。

(2)计算该公司2005年末流动负债总额。

(3)计算该公司2005年应收账款周转次数和存货周转次数。

(4)计算该公司2005年末的速动比率。

(计算结果保留小数点后两位)

A.-1万元

B.5万元

C.6万元

D.13万